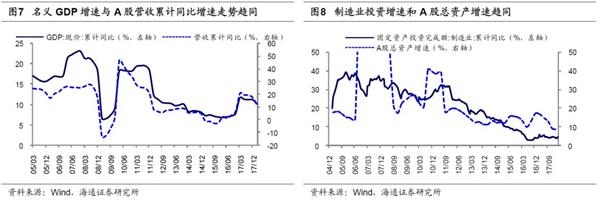

供给侧改革背景下营收比资产更快增长将推升资产周转率。一般来讲,资产周转率=营收/总资产,分子分母端增速差异将影响资产周转率变化。从分子端看,名义GDP增速与A股营收增速走势趋同,特别是随着近年来股市逐渐成为反映经济的晴雨表,两者走势更一致,2005年以来两者相关系数为0.86,而2013年以来达0.94。之前多篇报告我们提出新时代基本面特征为经济平盈利上,Wind一致预期显示2018年GDP同比为6.73%,CPI同比为2.23%,PPI同比为3.27%,实际GDP保持平稳增长,CPI和PPI两者逐步靠拢,预计名义GDP保持在9%左右。从分母端看,制造业投资增速和A股总资产增速走势趋同。自2015年11月供给侧改革提出以来,制造业投资增速从15年11月的8.4%降至18年5月的5.2%,A股总资产增速也从15Q4的15.1%降至18Q1的8.5%。在供给侧改革持续推进下,制造业投资将保持低速增长,同时A股总资产增速也将放缓。自2011年Q1起营收增速长期低于总资产增速,这反映实体经济供给过剩,直到17Q1营收增速才超总资产增速,资产周转率初步改善,推动ROE回升。2005年以来A股资产周转率均值为0.236次,高点在05Q3,为0.577次,低点在16Q2,为0.160次,18Q1A股资产周转率为0.177次,在名义GDP比制造业投资更快增长的背景下,A股营收将比总资产更快增长,从而资产周转率将持续回升。从商业周期角度看,在供不应求时企业资产周转率提高,从而推升ROE,但当丰厚盈利刺激企业扩大再生产时,库存增加导致资产周转率趋于下降,从而带动ROE回落,18Q1ROE还未及2005年以来均值水平,目前无需过虑资产周转率迈入下行期。

预计2018年A股ROE为11%。预计2018年A股ROE为11%。回顾2005年以来,A股ROE低点在06Q1,当时为7.3%,ROE高点在07Q4,当时为16.4%,2005年以来ROE均值为12.0%,18Q1ROE(TTM)为10.3%,还未达到均值水平,预计净利润率和资产周转率回升将推升ROE。根据11-17年各个季度的净利润占全年比重均值和18年一季报业绩,推算出全年净利润,最后结合所有者权益推算出ROE。由此,推算18年A股ROE为11%,剔除金融后为9.9%,剔除金融两油后为10.9%,ROE仍处上升周期中。