“独角兽”富士康战略配售经验:1)引入多元化价值投资者有助于保证企业长期成长性;2)大比例长期锁定期大大降低了对市场的短期冲击;3)高中签率有利于企业吸引长期投资者。

主题策略层面,参考《审视“独角兽”:制度映射与一级市场映射——“广·科创”系列之三(独角兽篇)20180604》核心观点: 1)制度映射方面,CDR顶层设计落地和首批独角兽战略配售基金获批表明独角兽上市进程提速,战略配售有助于降低A股市场冲击,提振市场对于企业价值投资的信心;2)一级市场映射方面,独角兽上市中期带来成长股内部估值重塑与分化,一二级联动增强,重点关注投资回暖的AI、先进制造、Fintech、医疗健康等领域。

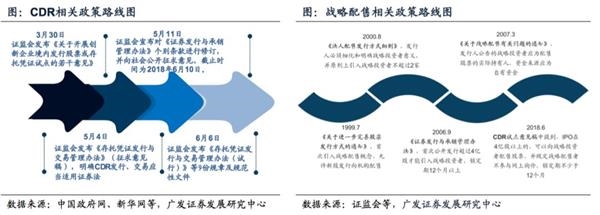

1.1 CDR新政落地,首批独角兽战略配售基金即将募集

6月6日,证监会发布《存托凭证发行与交易管理办法(试行)》等共9份配套细则,试点“独角兽”企业即日起可递交材料进行申请上市。此次独角兽新政涵盖以下核心要点:

定价:询价制。发行价和估值由专业机构投资者在在充分询价的基础上确定;

估值:明确了境外2000亿市值门槛和境内200亿估值判定方法,按照境外市值最新算法,中概股符合条件的包括BATJ、网易等;

修改IPO管理办法:“独角兽”不再适用盈利及不存在未弥补亏损发行条件;

CDR与存量基础证券自由互换:原则上暂不安排相互转换。

试点红筹募资股份来源:必须是新股,不得同时出售存量股份或在外存量股份对应的存托凭证。(资料来源:证监会官网、新华网等)