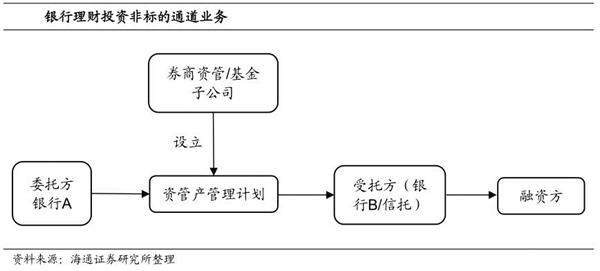

资管行业快速发展的过程中,业务的不断创新也带来了风险的加剧,主要存在多层嵌套、期限错配、杠杆率飙升、刚性兑付等问题。 以银行A利用资管产品作为通道投资非标资产为例:银行想要给贷款受限的企业贷款,可以发行表外理财产品获取资金,然后通过券商或者基金公司发行的资管产品投资信托B的信托计划,然后信托B再将贷款定向发放给该企业。通过如此操作,实际出资人银行A通过两层通道业务将资金投给了目标企业,摆脱了监管的限制。

但是这样操作存在逃避监管、掩盖风险和增大系统性风险的问题。首先,本来难以获得融资的企业通过资管搭建的通道业务成功获得了资金,违背了监管初衷。其次,这些企业往往存在高风险,而通道业务导致银行的投资风险被掩盖了。最后,资金层层嵌套导致参与此项业务的金融机构均存在风险,增大了发生系统性风险的概率。

在这样的背景下,资管新规出台,其本质上是为了统一产品标准、消除监管套利、规范业务发展,以防范系统性金融风险。为了实现上面的目标,资管新规主要从5个方面对资管行业进行了约束,包括 打破刚性兑付、规范非标投资、抑制通道业务、控制杠杆水平和消除套利空间。