A股高位波动加大,要见顶了吗?边风炜:赛道股反弹后该如何操作

2022

06/22

09:40

分享

返回

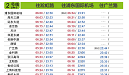

第二阶段为6月至8月的估值修复期,行情由稳增长政策集中起效,政策合力推升基本面预期快速修复驱动,节奏上受中报业绩分化和科创板解禁高峰影响,结构上成长制造、消费、医药轮动重估。

第三阶段为9月至四季度的估值切换期,随着盈利快速恢复和外部压力缓解,行情步入平稳期,市场估值切换的过程中,稳增长业绩兑现和“专精特新”逐渐占优。

该机构进一步分析,市场步入估值切换阶段,稳增长业绩兑现和“专精特新”逐渐占优。①基建领域重点关注低估值建筑龙头、电网、数据中心和云基础设施。②地产领域重点关注优质开发商、物管和建材。③“专精特新”涵盖下游为电动车/新能源/半导体/军工等高资本开支增长,从而带动中游设备、新材料环节高速成长的行业,中小市值公司值得重点关注,其中设备类包括光伏风电设备、一体压铸、半导体设备等;新材料涵盖范围较广,包括半导体、军工&高端制造、消费、生物材料、显示、新能源材料等。④主题方面这个阶段建议关注数字人民币。

爱建证券认为,国内市场在外围市场大幅波动的的情况下,走出了相对独立的走势。国内在渡过疫情的低点后,国内稳增长的政策力度不减,市场信心逐步好转,市场估值基础安全边际较高,未来仍能保持乐观。只是随着市场的逐步上移上方压力也开始逐渐显现,市场上行的节奏会放缓,注意短期的波动。

因此,该机构依然坚持交易机会的原则,以估值和业绩为基础,从安全的角度,在机会上把握稳增长、促消费和科技成长机会的轮动,个股机会仍将优于指数机会。

本文来源:上海热线财经 作者: 责任编辑:杨宵敏

揭上海人都爱的"光明"

揭上海人都爱的"光明"