招商策略:下一批消费十倍股可能就蕴藏于A股之中

04/03

11:04

8) 美国知名赛马公司:丘吉尔唐斯

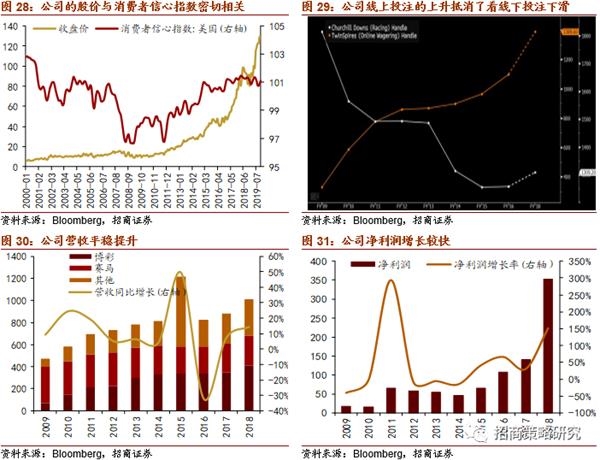

丘吉尔唐斯(Churchill Downs Inc.NASDAQ:CHDN)成立于1928年,是美国娱乐休闲行业龙头公司,也是美国最著名的赛马大会——肯塔基赛马大会的举办方。公司旗下有三个主要业务,最传统的是赛马,除肯塔基赛马场之外,公司还拥有另外三个赛马场;2008年,公司在路易斯安那州开办了第一个,此后又陆续收购或者自建,目前公司拥有八家。第三个业务是线上投注,2007年,公司建立了线上赛马投注平台——TwinSpires,此外,丘吉尔唐斯公司此外还曾涉足网络游戏产业,但是在2018年将其出售。公司盈利能力最强的业务仍然是赛马。2010-2019年末,股价上涨11.05倍。

消费者信心上升背景下,公司成功拓展线上投注与业务,使得公司业绩与股价持续上涨。宏观因素来看,公司属于赛马与博彩行业,受益于2009年之后美国消费者信心指数的提升,公司业绩提升较快。微观层面,公司积极拓展原业务、开创新业务,2009年以来,公司围绕核心资产——肯塔基赛马场进行了大量投资,2009年公司建成轨道永久照明,2013年建立Paddock大厦,2014年拓展看台,2015-2017年建设相关宾馆与娱乐设施,吸引来自世界各地的游客。面临线下投注的下降,公司在2007年建立了线上投注平台,抵消了线下投注的下滑,随着2018年5月,最高法院废除了1992年的《专业和业余运动保护法》(“PASPA”),公司顺利进入线上体育博彩业务。并且,公司2008开始涉足业务,并且在2010-2018年期间,自建两家、成长为公司第二大业务支柱。2009年以来,公司营收与净利润都呈现较快增长,股价上涨近12倍。

9) 美国第三大折扣零售商:罗斯百货

罗斯百货(Ross Stores,Inc.NASDAQ:ROST)成立于1957年,是全美排名第三的折扣百货、零售连锁商店,仅次于T.J。 Maxx和Marshalls。公司主要由旗下罗斯公司和DDS折扣商店组成,定位于中底收入群体,采取折扣营销模式,致力于以20%到70%的超高折扣为顾客提供一流优质的服饰、配饰、鞋类和家具时装等。2008年金融危机之后,罗斯百货的股价持续上行。2010-2019年末,股价上涨11.08倍。

罗斯百货的近十年来的高速发展,主要在于它的市场定位与危机后美国的消费习惯高度契合。罗斯百货一直有“穿出性价比”的口号,大部分货品来源于制造商剩余的库存和一些时装季期间以及结束时客户取消的订单,大多是一些知名设计师品牌。2008年金融危机之后,美国人均收入同比大幅下滑,许多消费者开始在折扣商店里稳定的购物,罗斯百货为他们提供了以低廉的价格挖掘出隐藏宝藏的机会。Coresight Research的数据显示,罗斯百货的顾客平均家庭年收入在6.3万元左右。

同时,位置的便捷性和成本的控制能力也是罗斯百货高增长的重要原因。罗斯百货在不断的扩张中,非常注重选址,截至2019年10月,罗斯百货在全美39个州开设了1811家门店,相比于2010年的998家分店,几乎增长一倍。至2018年,罗斯百货在美国18个州还有237家以“Dds折扣商店”冠名的商店。这些门店通常集中在人口密集的城市或者城镇商场中。公司地理位置的便捷性,商品价格的高折扣性,都使得罗斯公司备受危机后美国消费者的青睐,新一代债务贷款人也将罗斯百货作为优先的选择。另一方面,公司将大量资金用于IT建设和内部库存管理建设,不设导购员、理货员,大大减少人工成本和库存成本。根据财报显示,2009年至2018年,罗斯百货营业收入增长117.92%,年平均增长率超9%;净利润增长346.16%;2010年以来ROE一直保持在40%以上。

10) 全球第二的披萨品牌:达美乐披萨

达美乐公司(Dominos Pizza, Inc。 NYSE:DPZ)创立于1960年,通过公司自营和特许加盟的方式在全球经营披萨外送业务。1973年公司提出“30分钟必达”的差异化发展口号,积极开展国内和国际业务。至今实现了连续26年的增长,目前在全美拥有5985家门店,其他83个国家拥有10543家特许加盟店。2010-2019年末,股价上涨39.89倍。

回溯达美乐的发展历程,我们总结其成功的原因主要有以下三个方面。走在科技前沿披萨公司。跟随科技潮流的营销模式,是达美乐公司持续增长的主要原因。正如公司市场部总监所说,“Domino‘s其实是一家科技公司,只是刚好在卖披萨。”近十几年来,达美乐披萨一直将科技的作用发挥到极致。最早在2007年,其他公司还在电话接单的时候,达美乐已经开始电脑和移动端订餐的尝试;2008年在业内率先推出订单跟踪服务,2012年达美乐英国分公司抓住无人机的热潮,“Domino’s送餐无人机合影”一时成为Facebook上的热门话题;2014年,穿戴只能设备开始流行,达美乐与Pebble智能手表合作,通过智能手表就能实时跟踪送餐情况。2015年极具创意的推出披萨车DXP,由司机在送餐车内完成最后一公里的加工。 国内国际市场供应链的拓展,提升品牌知名度。达美乐通过合理的供应链设计,提升服务质量,使得供应链业务成为达美乐核心的盈利部门。2016年以来,供应链业务占总营收的60%以上。2009年公司总营收14.04亿美元,其中国内营收8.52亿美元,国际营收0.69亿美元,其他营收4.82亿美元;至2018年公司总营收增长144.50%,达34.33亿美元,其中国内营收增长106.66%至17.61亿美元,国际营收增长162.97%,达1.83亿美元。其他营收增长208.64%,达14.90亿美元。 重视与客户的互动,体验提升客户粘性也是重要成功因素。2009年,纽约时代广场上出现各种对达美乐公司吐槽的不雅视频,总裁亲自道歉的同时采取自黑的模式广泛收集顾客的意见,邀请客户一起解决问题,公司股价之后增长了40%,销售额增长750%。2015年,“Tummy Translator”的自动检测客户饥饿程度准确定制披萨的APP推出;2017年转为喜欢披萨的新人推出第一个婚礼等级系统,之后又为喜欢披萨的夫妇提供婴儿等级爱心服务。一系列的创新服务让达美乐备受青睐。

11) 全球最大葡萄酒制造商:星座公司

星座公司(Constellation Brands Inc.NYSE:STZ)创立于1945年,是目前全球最大的葡萄酒制造商,也是美国第三大啤酒生产商,旗下拥有超过100个酒类和饮料品牌。公司主要在美国、加拿大、墨西哥、新西兰、意大利等国家从事酒类饮料生产、进口、销售活动。2010-2019年末,股价上涨11.60倍。

公司长期以来坚持高端酒类业务收购战略以及酒类行业积极环境推动公司增长。在美国经济好转的环境下,酒类行业持续增长拉动了公司酒类销售额。2019年,美国酒精市场规模高达2514.4亿美元,同比增长3%。这主要由于美国酒文化的盛行,数据表明2018年,美国21岁及以上消费者人均饮用26.5加仑啤酒和苹果酒,而美国超过法定饮酒年龄的人数超过2亿。在过去10年,美国啤酒,烈酒和葡萄酒都经历了稳定的增长,其中啤酒一直保持接近50%的市场份额,平均增长率2%左右。而烈酒和葡萄酒合计超过40%的市场份额,其中烈酒平均增长率2.5%,近年来有所提高,葡萄酒平均增长率接近5%,近年来有所降低。 通过整合多方资源,公司扩大与批发零售商的合作规模,实现产品多样化,提高生产能力实现运营效率,确保在美国高端酒类市场的地位。在啤酒业务中,公司拥有Corona、Modelo、Pacifico和Victoria等知名品牌专营权。2013年6月,公司完成对Grupo Modelos啤酒业务的收购,包括Corona进口业务的所有控制权、美国进口营销Corona的独家永久授权。Corona在美国最流行啤酒品牌中排名第四,使公司跻身美国第三大啤酒供应商。在葡萄酒和白酒业务中,公司致力于收购高增长、高收益率的酒类公司,包括Meiomi、Prisoner and Charles Smith葡萄酒公司和Casa Noble、High West烈酒公司。酒类行业的稳定增长与积极并购,使得公司过去10年营收额翻倍,2010-2018年净利润年复合增长率达48%。业绩的强劲表现推动公司股价十年来高速上升。

火了144年的老字号

火了144年的老字号