海通策略荀玉根:A股投资价值显现 短期调整孕育中长期投资机会

03/18

08:46

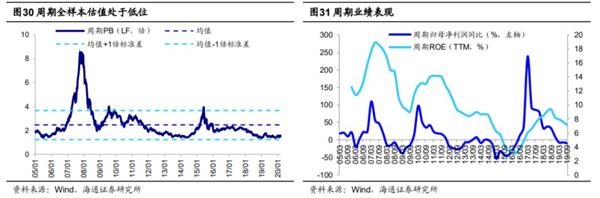

5、周期整体估值低位,内部分化较大

周期整体估值仍处于历史底部,基金配置两年来首次回升。我们将A股包括石油石化、煤炭、有色、钢铁、基础化工、建筑、建材、机械、国防军工、电力设备及新能源(剔除新能源动力系统)汇总为周期股全样本,截至3月16日周期PB(LF,整体法,下同)1.4倍,2005年以来均值2.4倍,处于历史从低到高3.75%分位,周期股估值处于历史底部主要与石化行业估值较低有关,目前石化行业PB0.9倍,处于2005年以来自下而上0.13%分位,19Q3周期板块归母累计净利润总额5984亿元,石化占比18.2%。从业绩看,周期股19Q3归母净利润累计同比增速-10.0%,ROE-TTM为7.2%。从基金四季报看公募周期股仓位回升,19Q4基金重仓股(剔除港股)行业分布中,周期行业市值占比大幅上升2.6个百分点至15.7%,为两年来首次回升。

周期各行业估值分化较大,有色、石化、建筑、煤炭、钢铁偏低。虽然周期股整体估值处于低位,但细分行业估值分化较大,以PB位于历史分位10%上下为界,截至3月16日估值偏低的有:有色行业PB2.0倍,2005年以来均值3.5倍,处于历史从低到高9.06%分位,对应19Q3归母累计净利同比为-25.2%,ROE-TTM为1.4%,处于历史从低到高18.6%分位。建筑行业PB1.0倍,2005年以来均值1.9倍,处于历史从低到高1.16%分位,对应19Q3归母累计净利同比为7.1%,ROE-TTM为9.9%。石化行业PB0.9倍,2005年以来均值2.1倍,处于历史从低到高0.13%分位,对应19Q3归母累计净利同比为-19.3%,ROE-TTM为5.0%。煤炭行业PB0.9倍,2005年以来均值2.4倍,处于历史从低到高0.13%分位,对应19Q3归母累计净利同比为5.6%,ROE-TTM为11.1%。钢铁行业PB0.9倍,按照2005年以来均值1.5倍,目前估值处于历史从低到高8.93%分位,对应19Q3归母累计净利同比为-43.5%,ROE-TTM为8.9%。

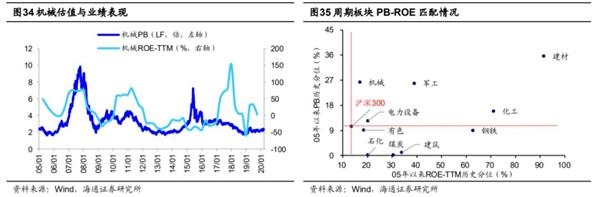

钢铁、建筑、煤炭匹配度略优。以PB位于历史分位10%上下为界,截至3月16日估值偏高的有:建材行业PB2.2倍,2005年以来均值2.8倍,处于历史从低到高35.58%分位,对应19Q3归母累计净利同比为8.3%,ROE-TTM为16.9%,处于历史从低到高91.5%分位。军工行业PB2.7倍,2005年以来均值3.9倍,处于历史从低到高25.87%分位,对应19Q3归母累计净利同比为21.6%,ROE-TTM为4.2%,处于历史从低到高39.0%分位。机械行业PB2.2倍,2005年以来均值3.3倍,处于历史从低到高26.26%分位,对应19Q3归母累计净利同比为21.4%,ROE-TTM为3.5%,处于历史从低到高17.0%分位。化工行业PB2.1倍,2005年以来均值3.1倍,处于历史从低到高15.91%分位,对应19Q3归母累计净利同比为-25.7%,ROE-TTM为7.7%,处于历史从低到高71.2%分位。电力设备及新能源(剔除新能源动力系统)行业PB2.0倍,2005年以来均值3.5倍,处于历史从低到高12.4%分位,对应19Q3归母累计净利同比为1.9%,ROE-TTM为0.7%,处于历史从低到高20.3%分位。最后从盈利估值匹配度来看,我们以沪深300指标作为基准,钢铁、建筑、煤炭行业估值历史分位较低,而盈利相对估值位置较高,其估值盈利匹配程度略优。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加。

世界第二高楼上海中心

世界第二高楼上海中心