国金策略李立峰:A股进入现金流修复期 上市公司资产负债表将逐步修复

02/28

08:49

原标题:从现金流看疫情对A股各行业的影响几何

报告正文

一、现金流为王:疫情之下,关注企业现现金流

1.1 疫情冲击企业经营现金流

本次疫情导致很多企业无法正常复工,这种情况会对经营现金流有一定的负面冲击。而房租、人员工资、财务费用等刚性支出不变的情况下,经营现金流甚至会变为负数。 如果企业原本的现金来源主要依靠经营活动,那么净现金流可能变成负数,一旦账面上的的现金持续流出,企业就面临现金流断裂的风险。在这种背景下,无论怎么强调现金流都不为过。

1.2 企业现金流领先盈利增速在3-4个季度左右

一般来说企业经营现金流的变化更为敏感,现金流的改善促使企业进行业务扩张。从“经营性现金流/净利润”这一指标来看,上市公司经营现金流领先企业盈利增速大致3-4个季度左右。其中内在的逻辑是: 经营现金流改善一般由应收账款周转率和存货周转率回升带动,而现金流改善促进企业资本开支增加,然后逐步传导至利润表。数据上我们能看到,经营现金流和企业资本开支走势存在明显的正相关。

1.3 A股企业现金支出结构:仍以资本开支为主

从现金的支出结构来看,A股非金融企业中,投资型支出(资本开支研发支出)仍占较大比重,其中2018年资本开支占65%、研发支出占18%。回报投资者支出(现金分红)占比近年来有明显提升,2018年为17%。这种现金支出结构符合我国经济较高增长阶段的特征,特别是在投资型支出中研发支出的占比明显提升,这也体现了我国经济发展对科技的依赖越来越大。

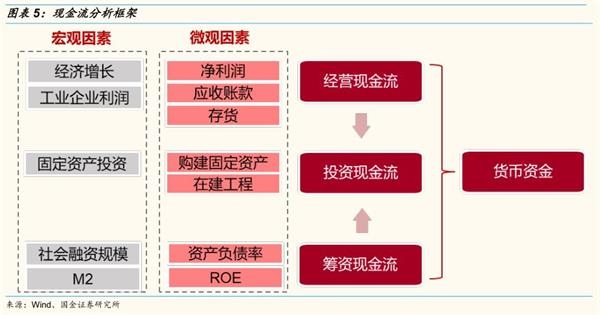

二、现金流分析框架

2.1 现金流分析框架:纵向和横向分析

纵向分析:企业现金流主要涵盖经营性现金流、投资性现金流、筹资性现金流。其中,投资活动资金来源主要是经营和筹资活动获取的现金流。三大现金流最后反映在企业账面资金的期间变动值。

横向分析:影响现金流的因素可分为宏观驱动因素、微观驱动因素。具体而言,1)影响经营现金流的微观因素主要有“净利润、应收账款、存货”等,宏观层面则与经济增长和工业企业利润等指标息息相关;2)影响投资现金流的微观因素主要有“购建固定资产、在建工程”等,宏观层面则与固定资产投资等指标息息相关;3)影响筹资现金流的微观因素主要有“ROE、负债率”等影响融资能力的指标,宏观层面则与社会融资规模和M2等指标息息相关。

经营现金流:经营性现金流是企业持续经营的内生资金,只有有富余的现金,才能再投资,扩大经营规模。

投资现金流:投资性现金流与企业的扩张战略有关。

筹资现金流:筹资性现金流入取决于行业环境、企业质地、融资意愿等。筹资性现金流出是企业用于偿债的支出。

自由现金流:企业产生的在满足了再投资需要之后剩余的现金流量。在不影响公司持续发展的前提下,可供分配给企业股东的最大现金额。自由现金流=经营现金流量净额 - 资本开支 利息*(1-所得税率)。由于利息规模相对不大,近似地,自由现金流可以看做经营现金流量净额和资本开支的差额。

2.2重资产、轻资产模式与现金流

重资产模式的典型特征是固定资产规模较大,因此重资产企业折旧摊销规模较大,此外扩大生产需要更多的资本开支。我们知道,折旧摊销计入利润表,但不计入现金流量表。从这个角度来看,重资产企业折旧摊销规模较大,因此“经营现金流/净利润”比值较高。此外,自由现金流近似为经营现金流净额与资本开支的差额,而重资产模式下扩大生产需要更多的资本开支,因此重资产企业一般“自由现金流”相对较差。

2.3 产业链地位与现金流

从财务报表的角度来看,应收款和应付款代表了企业对下游(客户)和上游(供应商)的议价能力。“应收大规模减少、应付大规模增加”代表企业产业链地位提升。从影响经营现金流的各项因素来看,“应收大规模减少、应付大规模增加”也意味着企业经营现金流大幅改善。因此,产业链地位较高的企业,其经营现金流也相对较强。

2.4 企业生命周期与现金流

从现金流角度来看企业生命周期,不同阶段企业经营现金流、投资现金流和融资现金流正负值组合各有不同。具体来说:1)在导入期,企业产品需求较小,这将导致负的经营现金流,但导入期企业需要进行大量的融资和投资,因此融资现金流和投资现金流为正值;2)在成长期,经营现金流改善,投资现金流净额仍保持为负,筹资现金流净额仍保持为正;3)在成熟期,经营现金流基本能覆盖自身投资需求,因此筹资现金流转为负数;4)在衰退期,典型的特征是经营环境恶化导致经营现金流为负,资本开支大幅减少导致投资现金流为正。

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。

世界第二高楼上海中心

世界第二高楼上海中心