海通策略荀玉根:A股短期快涨源于流动性充裕 需休整等基本面跟上

02/28

08:49

2、政策对基本面有托底作用

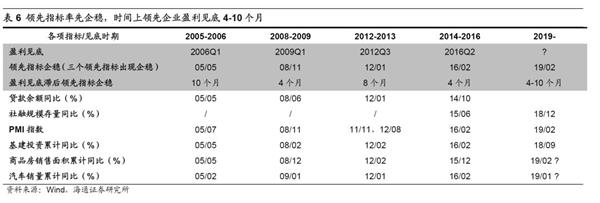

借鉴历史,预计对冲政策3个月见效。分析这次疫情对冲政策所产在的效果,参考历史我们可以从两个视角进行对照,一是借鉴03年应对非典疫情冲击,对冲政策时滞3个月左右。信贷政策2003年5月央行发布意见,要求切实保障防治非典型肺炎所需的合理信贷资金供应,对受非典型肺炎疫情影响较大的行业和地区实施适当信贷倾斜,M2同比增速从03年2月低点18.1%连续6个月升至03年8月21.6%。财政政策方面对受“非典”疫情影响比较严重的行业减免了部分税费,2003年5月1日起,对民航旅客运输业务、旅游业和铁路旅客运输收入免征营业税、城市维护建设税和教育费附加;对餐饮、旅店、旅游、娱乐、民航、公路客运、水路客运、出租汽车等行业减免部分政府性基金。从时间看当时非典疫情对基本面的影响就一个季度,实际GDP当季同比增速02Q4-03Q4五个季度分别是9.1%、11.1%、9.1%、10.0%、10.0%,全部A股归母净利润单季度同比增速为192%(低基数效应)、89%、5%、31%、70%,即03Q2基本面小幅下滑。剔除春节因素,工业增加值当月同比从03年3月高点16.9%下滑至5月低点13.7%,随着5月政策加码,对冲效果逐步显现,8月已回升至18.1%。第二个视角是借鉴盈利见底前部分领先指标会率先企稳,回顾盈利周期可发现时间上领先企业盈利见底4-10个月。我们前期《如何预测跟踪盈利趋势?-20190919》等报告分析过,2005年以来A股市场共经历了四次盈利见底回升的周期,参考这四次周期,我们观察到在盈利未出现明显见底趋势之前,部分领先指标已率先企稳,根据性质不同可将其分为五大类:社融存量同比/贷款余额同比、基建投资累计同比、PMI/PMI新订单、商品房销售面积累计同比、汽车销量累计同比。政策发力点很难精确判断,但每次盈利见底之前都存在三个或三个以上的领先指标出现企稳回升的现象,因此我们将三个领先指标出现企稳的情况定性为领先指标企稳,时间上领先企业盈利见底4-10个月。

疫情仅冲击短期基本面,疫情结束后基本面有望迅速回升。当前疫情对基本面的冲击主要集中在第一季度,我们预测疫情结束后基本面有望迎来快速反弹,主要原因有二:第一,疫情对基本面仅是短期扰动,目前疫情已得到有效控制。2月24日0-24时,全国新增确诊病例508例,除湖北以外地区新增确诊病例仅9例,共计23个省(自治区、直辖市)24日无新增确诊病例,当前疫情已得到有效控制。历史上看,春节前后多数企业进入停工休假状态,2、3月利润占全年比重均值为4.9%、7.1%,因此疫情对全年企业盈利影响不大。根据21世纪经济报道,截至2月24日,浙江复工率已超90%,江西、山东、江苏、广东等地已超80%,福建、上海、贵州复工率超过70%。行业方面看,钢铁复工率67.4%,有色复工率86.3%,煤矿产能恢复率76%,铁路装车数恢复率95%,口罩企业产能利用率超110%;第二,目前中国正处于库存周期底部,即将进入补库存阶段。我们用工业企业产成品存货累计同比增速来反映中国的库存周期历史状况,可以看到2000年以来中国共经历了5轮完整的库存周期,每轮周期平均时长为39个月。本轮库存周期自2016年6月开始,自上一次波谷(2016年6月)已经过去了43个月。库存周期的规律性相对强,每轮周期的时长、走向稳定,由此我们判断目前正处于库存周期底部,即将触底反弹。我们预测本次疫情对基本面的冲击主要集中在第一季度,盈利周期将于2020Q1再次见底,见底回升形态由圆弧底变成W型底,并且基本面不会受疫情长期拖累,中期盈利向好趋势不改。正如我们前期报告《疫情对企业盈利的冲击分析——新冠肺炎研究系列2—20200213》预计,2020年一季度A股净利润可能无增长,随着后续财政和货币政策发力,上市公司业绩将好转,在乐观情景下2020年A股净利同比增速为12.2%,悲观情景下A股净利同比增速为9.5%,在疫情冲击下,预计2020年A股净利同比为10%~12%。

世界第二高楼上海中心

世界第二高楼上海中心