中信证券:如何看待MLF、OMO连续降息后的市场反应?

11/20

11:06

降息对A股的影响

相比之下,降息对股票市场影响并不确定,还需要结合对经济基本面和未来企业盈利的判断。央行降息对股市的影响并不直接,但在考虑了其他因素之后可能会对股市产能较大的间接影响。一是降息会降低企业融资成本,刺激实体经济生产和投资活动,带动总需求回暖和企业盈利回升。二是降低了企业未来现金流的贴现利率,提升企业预期收入的现值。有时降息的同时还伴随降准,释放大量流动性,这些廉价的资金可能在监管宽松的情况下大量流向股市,推动股市走牛。尽管降息对股票市场几乎全是利多影响,但是央行选择降息的时点往往是经济下行压力较大,企业盈利较差,企业生产运营较为艰难的时期。综合上述两方面考虑,尽管降息利多股市(因果性),但未必对应股市上涨(相关性)。

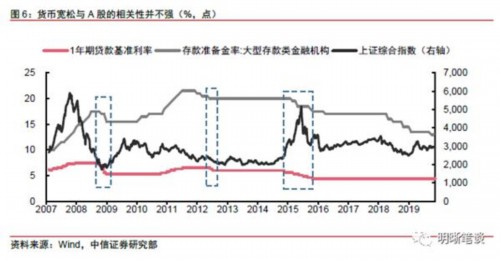

降息短期难抵经济危机。2008年的降息周期中,降息对股票市场的利多影响并未显现,央行宣布降息之后股市不涨反跌,三轮降息之后沪指甚至下跌到1706点的低位。这段时期股市主要受全球危机带来的经济下行压力和风险偏好大幅下滑支配,降息对股票市场的利好难以在短期内力挽狂澜。但从长期来看,随着货币政策与财政政策逐渐发力,2009年一季度经济触底之后出现较大反弹,股市也随之而动,出现了危机之后的牛市,沪指一度上涨至3000点以上,还曾在2009年8月初触及3400点。

2012年降息对A股的影响与直觉相反。在2012年6-7月的降息周期中,由于持续时间较短,对股市的影响更加不明确。在降息前的降准的过程中,沪指出现过小幅反弹的行情,但是在短暂的降息期间,沪指几乎是单边下行的。

2015年的宽松带来股市大幅波动。2014~2015年的降息周期中,股票市场经历了牛熊切换行情,上证综指在2015年6月份达到5178的高点,后迅速下跌形成股灾。从降息的角度来看,央行大幅降低了资金成本,同时释放了大量流动性,但由于当时加强房地产市场调控、规范地方债务发行等政策,使得大量流动性淤积在金融体系内部,流向实体经济的相对较少,另外再加上监管的分割和放松,使得大量廉价资金流向了股市,使得从2014年底开始股市的泡沫越吹越大,股市出现“泡沫牛”。但在2015年中的时候由于监管突然加强,泡沫最终被戳破,股市出现陷入大熊市之中。

先债后股的逻辑

股市或许会受降息因素的提振出现短期的行情,但我们更倾向于认为股市更大的机会始于明年二季度。经济下行压力本身制约股市的上行空间,更兼逆周期政策循序渐进,聚焦“稳增长”,求稳而不求快,短期很难看到经济和企业盈利的快速反弹。因此,即便股市受降息影响出现阶段性的行情,我们更倾向于认为明年贸易缓和、地产竣工回暖、专项债发力、美国政治周期等一系列基本面的利好因素将推动股市在明年二季度开始回暖。

四季度和明年年初经济下行压力较大,逆周期货币政策窗口打开,利好债市。关于明年经济的节奏我们在《固定收益2020年度投资策略——柳暗花明》中已经有所论述,10月的经济数据也很好的佐证了我们一直以来的观点,5BP的信号意味着货币政策的天平在“猪通胀”和“稳增长”之间已经向后者有所倾斜。据此我们判断在年末经济下行压力较大的时点或年初,仍然会有数量或价格工具的推出。结合本文的分析,我们认为当前利率仍然存在向下的空间。当央行货币政策在节奏和力度上产生了预期差而导致利率发生震荡调整时,逢高进入总是占优策略,2.8%-3.2%仍然是10年国债到期收益率的合理区间。

细细品味文人创作小屋

细细品味文人创作小屋