天风策略:如果利率水平中枢下移 应该如何配置?

2019

08/19

11:06

分享

返回

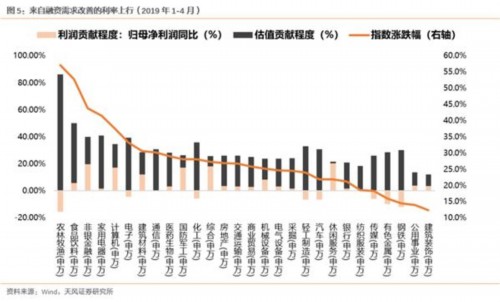

1.3 情形三:融资需求释放带来的利率上行

时间:2019年1-4月

背景:经济有较大的下行压力,房地产政策略有放松,信用政策大幅扩张

核心矛盾:融资环境尤其是房地产和基建相关领域的放松,让融资需求在1-4月有明显释放,利率水平虽然震荡上行,但是信用的扩张,让投资者对未来经济的预期开始非常乐观,于是市场整体估值水平抬升,A股是贝塔性的机会,业绩好坏股价都有上涨。

总结来说,根据导致利率变化的不同因素,我们可以把利率水平周期性波动对市场的影响概括如下表:

展望未来一个阶段,我们所面临的最大政策背景是杠杆不能上天、房住不炒,定力极强。在此情况下:

第一,政策以抵抗式托底为主,对经济下行的容忍度不断提升。

第二,支持中小微企业融资,但坚决打击地产过剩融资。

第三,流动性保持合理充裕,但难以出现类似15年的大水漫灌。

因此,未来利率的下行,可能部分来自于货币的放松(但力度会控制),部分来自于融资需求的回落(抑制地产但鼓励中小微企业), 总体情况介于上图的情形三和情形四之间。对应市场,难以看到经济向上的弹性,指数整体区间震荡,但是赚业绩阿尔法的钱,业绩好的龙头公司出现不断创新高的结构性牛市。

本文来源:天风证券 作者: 责任编辑:赵瑜

昨晚 一只鸡教我做上海宁

昨晚 一只鸡教我做上海宁