天风策略:如果利率水平中枢下移 应该如何配置?

2019

08/19

11:06

分享

返回

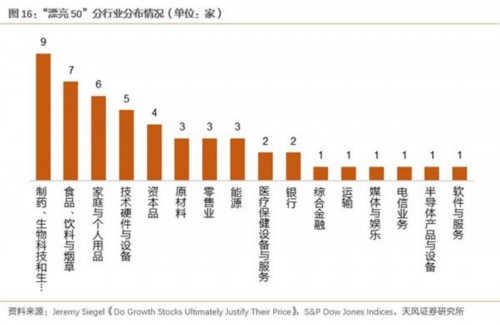

尽管在上世纪70年代初(1970-1974年间),整个组合经历了一轮暴涨暴跌,但如果将时间线放长到1970年至1995年这25年间,“漂亮50”组合仍贡献出较好的收益率, 总回报率超出市场整体37%。

而持续跑赢的股价,背后大部分还是来自于业绩的支撑,这背后其实是意味着在经济和利率中枢下台阶的过程中,各类 产业中,业绩能够持续维持稳定或者是能够爆发的,集中在消费领域和新科技产业中。

以典型的漂亮50标的——可口可乐公司为例,如果将可口可乐公司股价取得高增长的年份(取当前可追溯的年份,即1981至1997年)中,利润和估值对公司股价的贡献程度进行拆分则可以发现, 大部分年份中,盈利增长对于股价的贡献程度远大于估值。

本文来源:天风证券 作者: 责任编辑:赵瑜

昨晚 一只鸡教我做上海宁

昨晚 一只鸡教我做上海宁