兴业证券张忆东:莫负“黄金坑” 秋季行情将拉开帷幕

08/19

11:12

第二,中国经济短期下行压力增大,是优化经济结构的代价,值得保持战略定力。

我们在《两朵乌云和拨云见日》中提出,地产融资政策的收紧,重点在增量层面控制地产相关领域对信贷的吸收以及信用的创造,把宽信用的政策引导到科技、制造业及民营企业、中小企业。2008年之后中国最有效的货币创造机制是银行给地产加杠杆,货币传导机制的调整有可能导致短期信用扩张不畅,实体经济短期经济下行压力将更加明显。7月金融和经济数据验证了我们的判断。

2019年上半年一枝独秀的地产投资增速开始回落。地产投资单月同比从6月10.5%降至7月8.5%,制造业投资依然谨慎,基建投资增速下行。

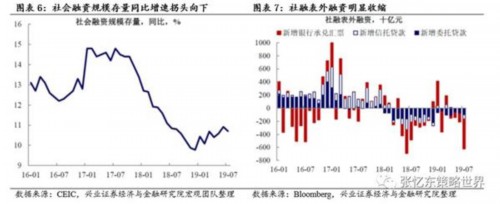

地产信用环境继续偏紧,而其他有效贷款需求不足。7月人民币贷款新增1.06万亿元,社融新增1.01万亿,明显低于市场预期;表外融资收缩,其中信托贷款减少676亿元,银行承兑汇票大幅减少4563亿元,创近3年来最大降幅。

第三,利率市场化进一步推进,以改革来稳增长——“结构性降息的滴灌” 比以往的“大放水、大刺激”更有利于中国经济长期健康发展。周末最强的焦点事件是,央行宣布完善LPR报价机制,有利于提高银行间利率向实体的传导效率。

——以前,贷款定价机制主要锚定贷款基准利率,银行间利率向实体传导效率较低。因此,2018年下半年以来,我们看到虽然银行间市场利率有较大幅度下降,但是LPR并没有明显变化,人民币贷款加权平均利率也只是小幅微降。

——央行此次LPR报价机制改革,促使新增贷款向锚定LPR转变,而LPR利率主要以MLF利率为基础,提高了银行间市场利率向实体传导的效率,从而也提高了央行逆周期调节的能力。考虑到经济下行压力、降低实体融资成本的要求以及全球经济和利率下行的背景,未来央行可以通过MLF的下调,进而对实体经济利率产生更明显的影响。

昨晚 一只鸡教我做上海宁

昨晚 一只鸡教我做上海宁