海通固收姜超:外资成为利率债增持主力 配置力量有望回升?

2019

08/07

10:27

分享

返回

银行持仓利率债占比下降,大行和中小行 开始分化。银行方面,13年之后外汇占款流入减少,降准、公开市场操作等成为货币投放的主要手段,负债端稳定性明显减弱;而随着影子银行的快速发展,居民存款出现外流,导致银行存款增速下降,负债端压力上升。商业银行的资产增速从13年开始出现小幅回落,对债券的增持力度也有所下降,其中利率债持仓占比从13年的75%左右下滑至16年的65%左右。而且这一阶段大行和中小行开始分化,其中大行的资产增速和利率债持仓均迎来下行拐点;但中小行得益于同业业务的蓬勃发展,进入主动扩表时期,资产增速依然维持高位,对利率债的持仓也继续增加。

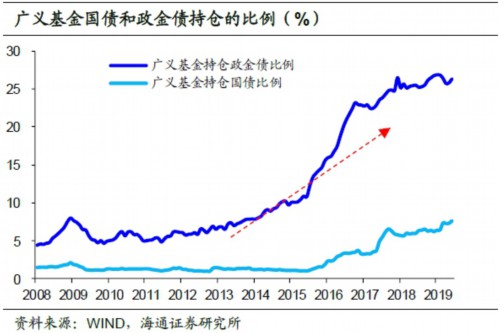

2014-2016年出现了连续3年的债券牛市,除了宏观基本面下行和货币政策宽松的影响外,债市微观结构的变化也是重要推动因素。一方面,以广义基金为代表的大资管行业蓬勃发展,同时中小行依靠同业业务也得以继续扩张,二者成为债市主要的配置力量;另一方面金融监管较为宽松,流动性充裕,债市杠杆率明显上升,杠杆资金也成为推动债牛的一大助力。 因此,交易盘资金和加杠杆 套利的模式成为上一轮牛市中利率下行的 主要动力,标志性的10年国债利率也在这一阶段创下历史新低。

本文来源:姜超宏观债券研究 作者:姜超 责任编辑:赵瑜

昨晚 一只鸡教我做上海宁

昨晚 一只鸡教我做上海宁