海通固收姜超:外资成为利率债增持主力 配置力量有望回升?

08/07

10:27

2.3 17年至今的金融去杠杆时代 :外资成为增持主力

广义基金持仓利率债的比例 趋于稳定。2017年开启了金融去杠杆时代,货币政策收紧、金融监管趋严,金融机构负债端的压力普遍上升。其中广义基金方面,由于资管新规对表外理财等资管产品的限制,导致其规模趋于收缩。但同时货币基金等产品规模出现上升,因此广义基金债市的持仓比例虽然结束了上升势头,但整体依然保持稳定,例如广义基金的持仓利率债的占比基本保持在16-17%左右。此外券商利率债的持仓占比稳定在1%左右,保险稳定在7%左右。

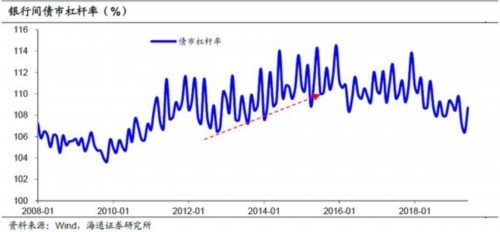

大行利率债持仓继续 下降,中小行也 由升转降。银行方面,这一阶段主要有三点变化:首先金融去杠杆对银行的核心压力是同业链条的整体收缩,此前主动扩表的中小行,在这一阶段面临了负债端的巨大压力,资产增速也出现了下行拐点。而同业加杠杆模式的衰落还导致银行的杠杆率出现下降,带动整个银行间债市杠杆率趋势性下行。其次,由于负债端成本上升,利差缩窄,银行资产端对收益的要求也有所提高,因此信用债持仓比例相对稳定,利率债则有所下降。最后,我国从15年开始进行了债务置换工作,地方债的供给大增,对银行表内配置额度的挤占效果在这一阶段也逐渐显现。

境外机构成为利率债市场的增持主力 。在银行配置力量继续减弱,非银持仓上升势头趋缓的背景下,境外机构逐渐成为债市持仓的重要力量。其中境外机构持仓利率债的比例从17年初的3%左右上升至19年6月的5.4%左右,国债的持仓比例更从17年初不足4%上升至19年6月的8.3%左右。在18年至今国债的净增量中,有30%是由境外机构增持的,这一比例仅次于银行(40%左右),远高于广义基金等非银机构。

外资增持力度加强主要有两点原因:一是我国债市对外 开放的进度加快。包括17年正式开启了债券通业务,对QFII/RQFII投资限制逐渐放宽,19年又正式纳入了彭博巴克莱指数,这些都为外资进入国内债市提供了制度条件。 二是中美利差维持高位, 国内债市对外资的吸引力相对较强。其中17年是因为国内债市利率大幅上行拉高了中美利差;18年之后国内利率下行,中美利差略有缩窄。但19年以来美联储降息预期升温,美债利率下降,中美利差再度走扩,外资对利率债的增持力度依然保持强劲。

3。 配置力量或是债市的重要影响因素3.1 配置力量不足制约利率下行

14年以来,以银行为主的配置盘资金对利率债的持仓力度在逐渐下降,以广义基金为代表的交易盘资金持仓力度上升,外资的持仓力度也在增加。而站在目前的时点上来看,我们认为配置力量是影响债市表现的重要因素,表现为以下两点特征:

1)利率曲线形态 变化,中久期(5 年左右)国债利率下行受阻。我们对比10年-5年国债利差和5年-1年国债利差可以发现,13年以来二者之间走势有所分化。尤其是18年以来,10年-5年国债利差下行至低位,目前仅有15BP左右;但5年-1年国债利差依然高位震荡,目前在40BP左右。由于5年左右的国债的持仓主要来自银行表内的配置盘,而长端的10年国债由于交易更活跃,利率的涨跌多由交易盘资金推动。因此,目前利差的分化或表明银行的配置力量仍相对较弱,收益率曲线中段(5年左右)的国债利率下行受阻,导致5年-1年利差难以压缩,制约长端利率的下行。

从托管数据来看,广义基金5月和6月连续两个月大幅增持利率债,交易盘资金已经提前进场,10年-5年国债利差也已压缩至低位。而下半年债牛能否继续, 核心还是在于银行表内配置力量能否推动 5年期国债 利率下行,压缩5年 -1年期的国债利差,从而打开长端 10年期国债利率的下行空间。

昨晚 一只鸡教我做上海宁

昨晚 一只鸡教我做上海宁