海通证券姜超:长期来看我国消费具备广阔的提升空间

07/10

08:46

2.3 消费公司营收尚可,增速不在历史低位

宏观层面指标对于消费的统计多数存在局限,而其实我们可以利用微观层面的上市公司数据,对于消费的真实情况进行近似模拟。

零售上市公司营收增速高于社零增速。首先来看商品消费,其对应着零售行业的收入情况。但是我国A股上市公司中,大都是一些传统的零售行业类公司,比如像王府井等百货公司,对于近来迅猛发展的网上零售类公司却包含较少,而目前实物商品网上零售占零售总额已经超过18%。因此我们在整合A股上市公司经营状况的基础之上,将阿里巴巴、京东和拼多多等三家头部网络零售企业也包括进来。整合的结果显示,证监会行业分类下的批发零售业A股上市公司加上三家头部网络零售商,19年1季度的营收同比增速约在10%,较18年4季度的14%略有下滑,而若换成申万行业分类下的商业贸易行业,其19年1季度的营收增速约在8.7%,均要高于同期社零增速。

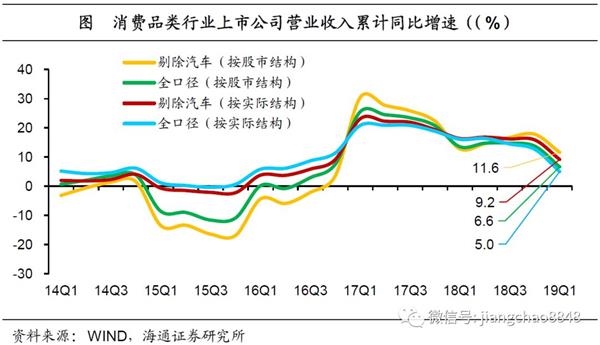

产品端看消费,观察结构有优势。从产品端来看,零售企业售卖的商品最终还是来自于消费品的生产行业,因此从生产各类型消费品企业的营收上,也能够对消费的情况做出大体判断,并且,从产品端进行统计能够帮助我们更好地跟踪消费结构的变化。根据限额以上零售额的商品分类,我们找到上市公司中的相关行业,将其营收增速按照一定权重进行合成。这里我们分别采用两种赋予权重的方式:一是按照商品在限额以上零售中的占比,即实际结构;二是按照行业营收占消费类上市公司营收比重,即股市结构。从消费类上市公司营收增速的统计中,我们可以得出两点结论:

一是商品消费增速的下滑几乎完全是由汽车所拖累。在全口径的商品品类统计之下,不论按照哪种结构,19Q1商品消费的增速均在5%-7%,与限额以上零售增速接近,低于社零增速,但是如果剔除了汽车类消费,则商品消费的增速均接近甚至超过10%,超过社零增速,也接近于零售上市公司的营收增速。

二是限额以上零售低增速主要原因在于结构。汽车消费占据限额以上零售的比例接近30%,但在实际消费中,汽车消费的比例可能并不会接近三成。消费不仅包括商品,还包括服务,而商品和服务消费大体维持在1:1的比例,即便汽车占据商品消费的三成,那么在实际居民消费中可能也只有15%。其实,在居民消费支出结构中,交通支出仅有不足10%,并且这其中还包括我们出行的机票、火车票费用,上班乘坐的地铁费用,开车的加油钱,因此汽车消费的比例在实际中远未到10%。

总结来看,无论是限额以上零售增速,还是消费类上市公司合成的营收增速,它们低增长的原因都是结构上汽车消费所占比重太高,而又遭遇汽车行业 景气的显著下滑。但实际消费中,汽车所占比例有限,限额以上零售明显低估了真实的消费水平。

必需好于可选,文娱类、食品类增速较快。我们也可以把消费分成必需和可选两个大类,根据限额以上零售的商品结构,从上市公司的营收增速上来看,必需类消费要好于可选类消费,且其变动较为稳定,19年1季度必需消费类上市公司营收增速仍有10.1%,其中文娱用品和食品饮料类上市公司营收增速较快,而相比之下,可选消费类公司营收增速仅录得1%,剔除汽车后,其消费增速达到7%,汽车类和金银珠宝类公司是主要拖累,与限额以上零售的情况大体吻合。

老"扎台型"的"开开衬衫"

老"扎台型"的"开开衬衫"