姜超:货币利率或重回利率走廊内 货币偏松的整体格局未变

07/09

09:03

货币利率或重回利率走廊内,并保持在走廊下限附近

今年以来央行货币政策有比较明显的“相机抉择”特点。在央行的维稳政策下,包商事件的后续影响或将逐渐平息,加上短期经济出现趋稳迹象,货币政策有望回归稳健。实际上央行在7月初已经着手回收过量流动性,体现为逆回购到期不续作。另外,随着缴税缴准日期临近,以及地方债发行恢复,预计资金面会结束极度宽松的格局,货币利率逐渐回升至利率走廊之内。但今年货币偏松的整体格局未变,货币利率有望保持在利率走廊下限附近。

首先,货币市场结构性矛盾需要偏松的货币环境。目前银行与非银、大行与中小行之间仍存在流动性的分层现象,在这样的背景下,货币环境不宜偏紧。并且未来不排除央行会继续加大对中小银行和非银机构的定向流动性支持,定向降准、SLF、再贴现、再贷款等或将成为政策的可选项。

其次,经济整体偏弱,通胀趋于回落。我们预计下半年经济仍将底部徘徊,其中制造业投资有望低位企稳,但地产投资承压,基建投资难有大起色,减税降费刺激消费,未来消费有望取代投资成为中国经济增长的主要动力。通胀方面,猪价权重已经调降,年内通胀高点已过,在货币增速保持平稳的背景下,下半年通胀有望缓慢回落。

最后,海外宽松重现,贬值压力缓解。今年以来,多国开启降息周期,美国经济放缓,降息预期大幅升温,7月5日期货市场数据显示美国7月降息的概率高达100%。在此背景下,美元指数大幅回落,人民币贬值压力明显缓解,为国内货币宽松提供较好的外部条件。在国内期限利差较高、中美长债利差走阔的背景下,我国债市利率仍有下行空间。

1。 货币极度宽松,利率走廊“失效”

1.1 货币极度宽松

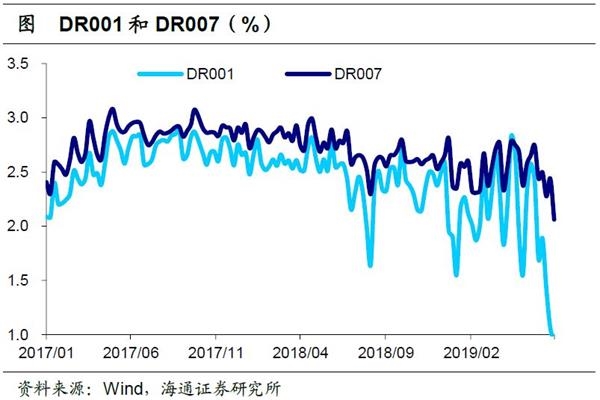

隔夜利率跌破超额准备金利率。自5月末以来,银行间的货币利率趋势性下行,R001中枢从5月末的2.6%左右下行至目前的1%左右,DR001中枢从5月末的2.5%左右下降至目前的0.95%左右,均逼近历史最低点。7天回购利率的下行幅度稍小,其中R007中枢从5月末的2.7%左右下行至目前的2.2%左右,DR007从5月末的2.6%左右下行至目前的2.1%左右,也均是2015年以来的新低。

老"扎台型"的"开开衬衫"

老"扎台型"的"开开衬衫"