没买车的恭喜啦!财政部放大招了,7月1日起实施!

2019

06/05

08:00

分享

返回

备注:

1.应退税额不得为负数

2.使用年限的计算方法是,自纳税人缴纳税款之日起,至申请退税之日止

2

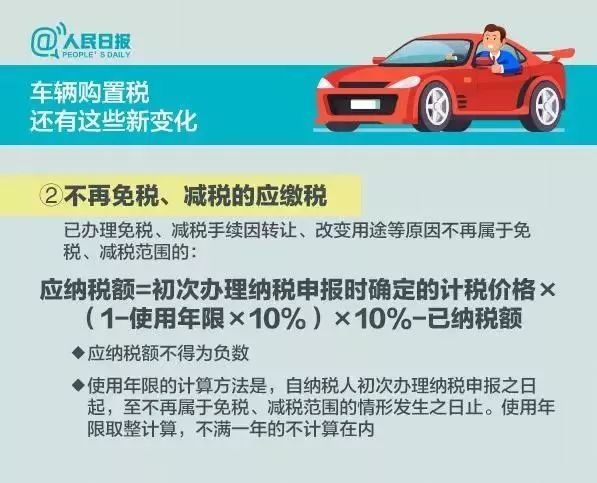

不再免税、减税的应缴税

已办理免税、减税手续因转让、改变用途等原因不再属于免税减税范围的:应退税额=初次办理纳税申报时确定的计税价格×(1-使用年限×10%)×10%-已纳税额

备注:

1.应退税额不得为负数

2.使用年限的计算方法是,自纳税人初次办理纳税申报之日起,至不再属于免税、减税范围的情形发生之日止。使用年限取整计算,不满一年的不计算在内

以后买车能省下不少钱呢!

你存好买车的钱了吗?

本文来源:中国政府网、税务总局、人民日报 作者: 责任编辑:杨宵敏

上海著名的贵族学校

上海著名的贵族学校