中信建投:“超跌”过后生产修复 CPI上行压力加大

06/04

09:08

摘要

预计工业增加值增速有所修复。从高频数据与PMI指数看,5月生产数据继续偏弱。PMI跌破枯荣线,发电耗煤量同比跌幅扩大,高炉开工率月度均值同比增速回落,预计5月工业增加值增速数据依然偏弱。但4月工业增加值增速大幅回落的部分原因是企业提前备货透支未来需求,这一因素的拖累在5月可能有所减弱,预计工业增加值增速小幅回升。

预计社零增速回升,投资增速基本稳定,出口增速修复。消费方面,汽车销售增速跌幅收窄,商品房销售面积增速虽然回落但短期影响可能难以体现,叠加CPI增速回升等因素,预计社零增速有所修复。投资方面,前期融资企稳对基建仍有支撑,制造业投资大概率企稳,再考虑价格指数的回升,预计固定资产投资增速延续回升势头。出口方面,预计出口增速有所修复。进口方面,考虑到国内需求偏弱、商品价格回落影响,预计美元计价的进口增速明显回落。

预计CPI同比增速反弹,PPI增速回落。PPI方面,基于行业高频数据测算,5月PPI环比增速约0.1%,同比增速回落至0.6%左右。CPI方面,猪肉、鲜果、蛋类等支撑食品价格增速回升明显,预计5月CPI同比增速回升至2.8%左右。

正文

一、预计工业增加值增速有所修复

从高频数据与PMI指数看,5月生产数据继续偏弱。PMI跌破枯荣线,发电耗煤量同比跌幅扩大,高炉开工率月度均值同比增速回落,预计5月工业增加值增速数据依然偏弱。但考虑到,4月工业增加值增速大幅回落的部分原因是企业提前备货透支未来需求导致的“超跌”,这一因素在5月可能有所减弱,预计工业增加值增速小幅回升。

二、预计社零增速回升,投资增速基本稳定,出口增速修复

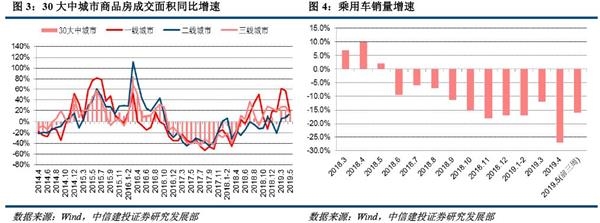

预计社零增速回升。汽车方面,乘联会数据显示5月(前三周)零售量增速继续负增长,但跌幅有所收窄。商品房销售方面,5月份30大城市销售日均销售面积增速有所回落,尤其是一线城市销售面积增速回落明显,但对家具、家电、装修材料等相关行业销售的拖累影响可能会滞后显现。预计5月CPI增速大概率回升,对社零增速构成支撑。另外,4月社零增速大幅回落可能也跟企业备货提前有关,这一因素在5月影响可能有所消退。综合考虑,预计社零增速有所回升。

预计投资增速基本稳定。在前期融资改善与基建项目推进加快的带动下,预计基建投资增速仍保持平稳。近期商品房销售与新开工表现较好,预计房地产开发投资短期仍将维持相对高位。4月工业企业利润增速仍然维持低位,但随着增值税率下调作用的逐步显现,预计制造业投资增速在前期大幅回落后将逐步企稳。此外,由于固定资产投资增速为累计名义增速,在一定程度上也受固定资产投资价格指数的影响,预计5月份投资价格指数累计增速有所改善,将会对投资增速有所支撑。综合考虑,预计1-5月固定资产投资增速基本稳定。

预计出口增速有所修复,进口增速有所回落。外需方面,5月份日本、欧盟制造业PMI指数环比略降,美国PMI指数回落较明显,PMI指数显示外部需求环比有所回落;4月出口增速大幅回落有高基数导致的“超跌”,5月份这一因素影响较小,预计5月出口同比增速有一定反弹。进口方面,考虑到国内需求偏弱、商品价格回落影响,预计美元计价的进口增速明显回落。

上海著名的贵族学校

上海著名的贵族学校