广发策略戴康:成长股“反转”条件基本成熟 迎来战略机遇期

03/18

09:17

另一方面,科创企业具有高成长、高收益、高风险的特点,而科创板将完美承接科技民企的融资需求,服务对象重点聚焦人工智能、生物科技等领 域:

从政策支持导向看,根据证监会《在上海证券交易所设立科创板并试点注册制的实施意见》,科创板将重点支持 新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业上市;

从一级市场投资数量看,制造业(智能制造)、IT及信息化、医疗健康等战略新兴产业热度靠前,科创板将有效承接新兴企业上市;

从国内独角兽分布看,根据胡润研究院,截至18年Q3互联网(服务、金融、电商)、医疗健康行业的独角兽数量占比达57%,是新经济发展重要方向。

5.5 风险偏好(并购周期):政策转向宽松,成长股并购增速转正

并购周期逐步启动,创业板外延并购增速转正。去年10月以来,政策转而开始鼓励规范化并购重组,并购重组规模逐步抬升。经测算,创业板18H2外延式并购增速38%,由负转正。

随着并购重组放开、科创板与注册制推进、“金融供给侧改革”,政策回暖信号进一步明确,旨在打通“新经济”领域成长股的直接融资渠道,令金融市场进一步服务于实体经济的“高质量发展”。

2018年三季度以来,证监会连发多项政策从审核速度、可并购资产和方向、创新机制设计、信息披露等四大维度对并购重组进行了放松,随后A股市场的并购活跃度回暖,18年四季度的并购规模与数量双升。

19年初科创板“破茧化蝶”,顶层设计框架基本落地,作为19年我国党中央重要决策部署,旨在以“增量”促“存量”改革,对自主可控事业、资本市场布局具备深远的战略和战术价值。

习总书记提出“金融供给侧改革”,银保监会、证监会密集发声,将促进资本市场直接融资的健康发展,完善市场准入机制、为优质的中小成长性企业打通直接融资渠道,成为当前“政策逆周期”的主要推手。

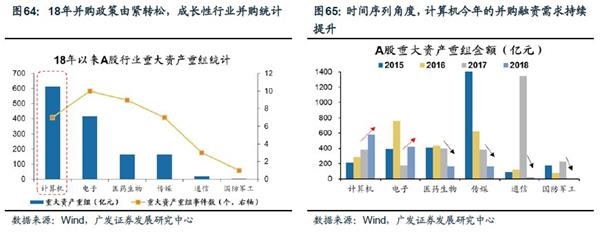

18年并购周期实现由紧转松的过渡期,从成长性行业的行业比较来看,直接融资需求持续较高的行业主要集中在计算机。横截面数据显示,从18年实施重大资产重组并购规模最高的行业来看是计算机,主要集中在车载智能、医疗信息化、金融IT等软件领域。时间序列数据来看,计算机15年以来的重大资产重组规模持续上行,新一轮并购新周期的开启仍会带来行业更多的“互联网+”模式的产业创新与转型。

沪上百年老字号雷允上

沪上百年老字号雷允上