中泰证券:减税!谁最受益 减增值税对各行业影响测算

03/06

09:38

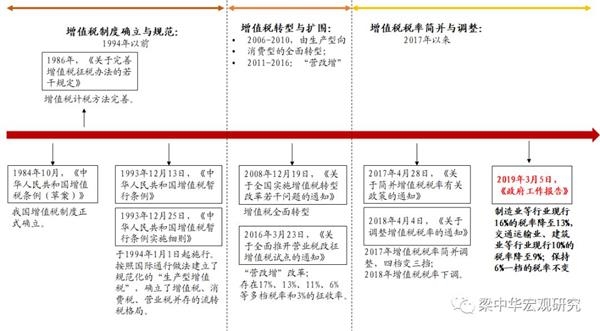

图表:增值税改革历史

来源:中国政府网,中泰证券研究所

结构性地调整增值税率,行业减税效果和受益程度势必会出现分化。在今年的增值税改革中,哪些行业受益会比较明显呢?

政府工作报告中对调减增值税涉及的行业并没有完全明确,例如究竟16%档的税率是否全部调降,还是仅仅调降制造业行业的增值税率,并没有明确说明,所以我们做了三种情形的测算:

方案一:适用16%税率的行业均调整至 13%,10%均调整至 9%,6%维持不变。此种方案下,减税规模最大,税率仍然保持三档,征收相对简易,也与未来“推进税率三档并两档、税制简化”的方向相对一致。

但是这种情况下,原本税率为10%的房地产行业也会下调税率,行业受益或会再次刺激地产的过度投资,从而对企业制造业投资形成一定挤压,这便与政策的初衷有所背离。基于这一点,我们认为报告中提到的“等行业”这一词或许表明,增值税率调整的适用范围还有一定的收放空间,因此我们测算了另外两种方案。

方案二:仅针对报告中提及的行业进行减税,即制造业从16% 调整至13%、交运和建筑行业从10% 调整至9%。此种方案,减税规模最小,最终保留了16%、13%、10%、9%、6%五档税率。但这种情况下,部分行业16%的税率依旧太高,在今年大减税的背景下,还保留了16%的高税率,似乎也不太合理。

方案三:原本适用16%税率的行业全部调整至 13%,但10%税率下调至 9%的行业只适用于报告中提到的“交通运输业、建筑业”。这种方案减税规模介于之间,而且也剔除了房地产行业的减税,但是相比调整前会多出一档税率,税率结构仍较复杂。

2

分行业的增值税如何测算?

根据增值税=销项税-进项税=销项税基*销项税率-进项税基*进项税率,所以要测算不同行业上缴的增值税,需要知道各行业对应的税率和税基。

税率计算方面,销项税率易得,主要难度在进项税率。进项税率的计算上,本文的方法主要是结合不同行业的销项税率和2015年的投入产出表进行测算,用生产某一行业产品所需的各类行业中间投入的比例进行加权,得到该行业的进项税率。

税基计算方面,根据投入产出表,销项税基=行业总产出-存货增加-出口国外;进项税基=中间总投入。若用上市公司的数据进行测算的话,销项税基=营业收入,进项税基=营业收入*直接消耗系数。其中,直接消耗系数参考投入产出表的计算结果。

值得注意的是,上市公司的营业收入数据已经包括了进口销售数据,而投入产出表中的总产出不包括进口数据,因此利用投入产出表测算的增值税需调整为:

应交增值税=销项税基(投入产出表)*销项税率-进项税基(投入产出表)*进项税率+进口环节增值税。

"宁波汤团店"卖上海汤团

"宁波汤团店"卖上海汤团