海通宏观姜超:宽松重来?央行短期内全面降息的概率不大

02/26

11:44

1、全球央行纷纷转鸽

去年末美联储态度由“鹰派”转“鸽派”。面对强劲的经济表现和持续上涨的通胀,2018年美联储货币政策不断收紧,全年加息4次,收缩资产负债表规模3700多亿美元。但是,自去年11月底美联储主席鲍威尔表示基准利率已经接近中性利率之后,美联储开始不断释放鸽派信号。1月议息会议,美联储下调了经济预期,同时鲍威尔表示正在评估结束缩表的时间点。无论是经济预期判断变化还是缩表计划评估,均反映了美联储对于货币政策态度的转变。对此,市场普遍预期今年美联储不加息的概率已经超过80%。

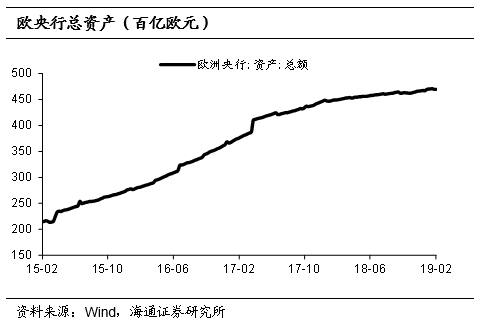

18年欧央行和日本央行没有跟随美国加息。尽管美联储18年全年都采取紧缩的货币政策,但是由于18年欧元区和日本经济都出现明显回落,欧洲央行和日本央行一直处于观望态度,并没有跟随美联储加息。其中欧元区主要再融资利率一直维持在0%,而日本政策目标利率也一直维持在-0.1%。 但欧央行在18年逐步退出了购债计划。18年6月欧央行议息会议提出18年9月开始每月资产净购买规模从300亿欧元下降至150亿欧元,12月底结束净购买,此后欧央行于2019年1月按计划停止扩表。

近期欧日两大央行也同样下调经济预期。其中,去年12月,欧央行将19年的通胀率预期从1.7%下调至1.6%,将2019年的GDP增速预期从1.8%下调至1.7%。今年1月,日本央行将19财年核心通胀率预期从1.4%下调到0.9%。央行的货币政策决策是基于对经济和通胀的预期判断,两大央行下调预期反映出货币政策可能更偏宽松。

除了这三大央行外,其他不少国家也纷纷调低了经济预期。其中菲律宾、韩国和瑞典三国央行在去年11月或12月有加息,但随后都分别下调了通胀预期或者GDP增速预期,近期也没有进一步加息动作。而2月最新的议息会议中,英国央行下调今明两年经济增长预期;新西兰央行维持了GDP增速预期,但下调了通胀预期;而澳大利亚联储则是同时下调了GDP增速和通胀预期。

此外,2月印度央行率先降息,澳大利亚联储和菲律宾央行也暗示降息可能。2月7日印度央行下调回购利率25BP至6.25%,并大幅下调了通胀预期,打响了2019年央行降息第一枪。而澳洲联储和菲律宾央行也都在近期暗示今年考虑降息的可能。

"宁波汤团店"卖上海汤团

"宁波汤团店"卖上海汤团