招商策略:陆股通持股调仓全景图 主板占比呈上涨趋势

01/08

09:37

03

陆股通持股的行业配置

大类行业的配置方面,2018年12月消费服务、中游制造和公共事业占比有所上升,医疗保健占比下降幅度相对较大,资源品、金融地产和TMT占比小幅下降。具体地,12月末,消费服务类行业占比38.5%,较11月末上升1.1%;中游制造类行业占比10.7%,较前期上升0.7%;公用事业类占比4.1%,较前期上升0.5%;医疗保健类占比8.4%,较前期上下降1.6%;资源品类占比7.6%,较前期下降0.3%;金融地产类占比21.4%,较前期下降0.2%;TMT类行业占比9.3%,较前期降低0.3%。

从2018全年各大类行业持股市值的占比变化来看,公用事业占比基本与年初持平,全年占比提升的大类行业包括金融地产、资源品和中游制造业,全年占比下降的大类行业包括消费服务、TMT和医疗保健行业。

金融地产类行业配比增幅最大,全年配比先降后升,在6月底达到最低14.4%的配比后持续提升,全年累计增配4.52%。其次为资源品,在前10个月配比持续提高至8.7%,后两个月下降,全年累计提升2.37%。中游制造业配比在5月末降至最低8.5%后持续提高,全年累计增加1.71%。

消费服务成为配比降幅最高的大类行业,配置比例震荡下降,占比全年累计下调4.56%;TMT行业的配比呈现持续下滑状态,全年下降3.08%;陆股通对医疗保健行业的配置比例先上升后下降,在5月达到最大值(12.1%)后持续下降,全年累计降低1%。

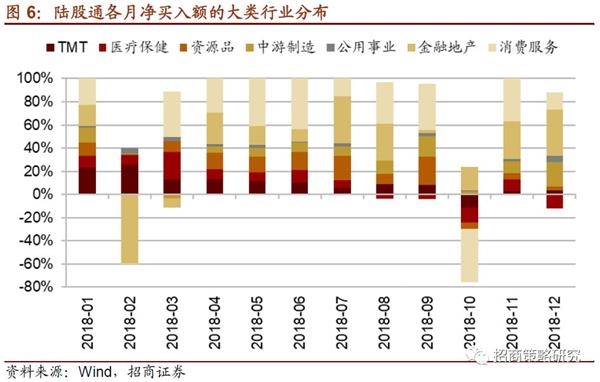

行业配比同时受调仓和价格变动的影响,而买卖方向的变动则可以直接显示外资调仓路径。总体来看,外资对消费和金融类行业表现出持续的偏好,只有2月和10月在行业大幅下调时进行减仓。在年初2~3月的成长股行情中,加仓TMT行业,但之后不断降温。7月和9月以钢铁、建材、采掘等为代表的周期类行业涨幅居前,外资相应增加对上游资源品类的配置。此外,2018年外资对医药股的偏好呈下降趋势。

第一,2018年全年除2月和10月外,陆股通在其他各月均大规模持续加仓消费服务类行业股票。 4~6月受益于A股入摩,北上资金对消费服务的偏好逐渐增强,7月随着消费类继续下调,消费服务类的加仓幅度明显下降;9月A股入摩比例提高,外资在8~9月再次大幅加仓消费股,或意在趁8月下跌的机会“抄底”;10月消费蓝筹集体重挫,外资也相应减仓。

第二,2月金融地产集体重挫,陆股通大规模卖出此行业股票;3月跌幅收窄,净卖出额下降,但仍是主要减仓行业。7月和8月对金融地产的偏好明显提升,10~12月延续集中加仓金融。

第三,2018年全年外资对医药股的偏好呈下降趋势。1~7月外资持续加仓医药,但是其净买入额的占比却持续下降。在2018年5月之前,医药股强势上涨,部分重仓股票的估值已经处于较高的位置,这或许也是外资放缓加仓的重要原因。之后在8~12月(除11月)均减仓医药股票。

靠道鸡骨酱红遍上海

靠道鸡骨酱红遍上海