招商策略:陆股通持股调仓全景图 主板占比呈上涨趋势

01/08

09:37

从历史数据来看,A股走势对外资流向具有直接影响,并且隔夜美股市场的大幅调整容易引起次日外资流出。2018年A股持续下调,全年惨淡收官,但受益于A股纳入MSCI,外资逆市加仓,全年累计净流入 2942.18亿元,成为A股市场主要增量资金。

外资持股占比持续攀升。截至2018年9月末,境外机构和个人持股规模达12784.87亿元,占同期A股自由流通股市值的比例为6.73%,较年初的5.16%提升不止1.5个百分点;其中,通过陆股通持股约占外资持股总规模的56.2%。

从陆股通持股的板块分布来看,2018年主板占比总体呈现上涨趋势,创业板占比小幅提升,而中小板占比则持续收缩。截至年末,主板持股市值占比84.37%,较年初上升2.16%;中小企业板占比12.44%,全年下降2.88%;创业板占比3.19%,全年微升0.72%。

行业配比方面,2018年金融地产类行业配比增幅最大(+4.52%),银行、非银和房地产占比全面提升。资源品类占比增加2.37%,其中建筑材料是增幅的主要来源(1.05%)。中游制造业提高1.71%,其中机械设备提高0.85%。 消费服务配比降幅最高(-4.56%),源于家电占比的大幅下降。受电子行业占比大幅下降(-3.58%)影响,TMT行业配比持续下滑 (-3.08%)。医药配比全年下降1%。

从陆股通净流入额的行业分布来看,2018年食品饮料行业净买入规模最高,累计达569亿元;其次为银行和非银等金融行业,分别买入346亿元和287亿元。医药和家电分别净买入185和145亿元;电子净买入157亿元。由此来看,家电、电子、医药等行业市值占比在2018年的大幅下降一定程度是由于行业下调对应资产价值缩水进而占比下降。

陆股通调仓,消费金融是主旋律,同时直接受各行业市场表现影响。外资对消费和金融类行业表现出持续的偏好,只有2月金融下调和10月消费重挫时进行减仓。在年初2~3月的成长股行情中,加仓TMT行业,但之后逐渐降温。7月和9月以钢铁、建材、采掘等为代表的周期类行业涨幅居前,外资相应增加对上游资源品类的配置。11月以来,电气设备表现强势,部分个股连创新高,吸引外资积极加仓。

2018年12月,持股占比增幅较大包括食品饮料和公共事业,分别提升0.6%和0.5%;占比降幅较高的为医药生物,占比下降1.6%。从二级行业来看,加仓比例最高的行业为银行Ⅱ,加仓比例为0.71%,其次为保险 Ⅱ和房地产开发Ⅱ,加仓比例均不低于0.15%。减仓幅度较大的行业为化学制药,减仓比例为0.36%。个股方面,净买入规模最高的为招商银行,净买入25.25亿元;其次为中国平安,累计净买入18.61亿元。净卖出规模最高的为恒瑞医药,累计净卖出19.17亿元。

01

北上资金流向与持股规模

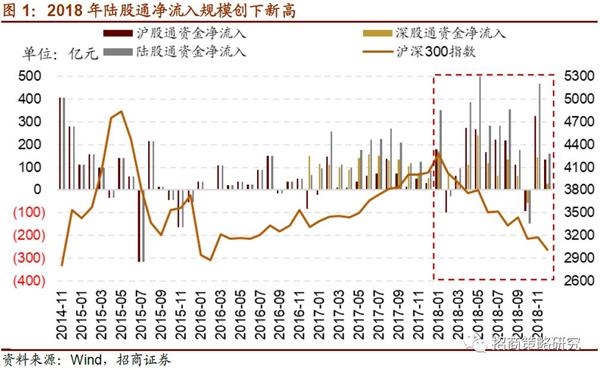

回顾2018年,外资大规模流入A股,陆股通全年净流入2942.18亿元,创沪港通开通以来的最大值。全年除2月和10月净流出外,其他各月均为净流入,有5个月的净流入规模均超过350亿元,其中5月净流入规模最高,达508.5亿元,是2014年以来陆股通单月净流入规模的最大值。

细数2014年以来北上资金单周净流出超过40亿元的区间,主要包括了2015年A股暴跌前后、2016年9月、2017年12月、2018年初等阶段隔夜美股和次日A股大幅调整的时候。 可以看出,A股的表现对外资的流向具有直接影响,当然外资的流出也会加剧A股的下跌;并且随着对外开放,A股在一定程度会受隔夜美股市场的影响。有时外资也会进行波段操作,及时进行收益兑现。如,2015年11月,在A股的短暂震荡反弹中,外资连续多日大规模净卖出前期买入的蓝筹。

虽然外资流向很大程度受A股走势影响,但2018年在A股持续下调的背景下,外资流入规模不减反增、逆市加仓,这主要受益于A股纳入MSCI,相关指数跟踪资金积极配置。比较明显的是2018年6月先首次纳入前的4月和5月,以及9月提高纳入比例前的8月,外资流入规模快速放量。而在其他阶段,A股下跌时外资常常会呈现流出状态或者流入规模会有所收缩。

从境外资金的持股规模来看,前三季度外资持股在A股市场占比连续提升。截至2018年9月末,境外机构和个人持股规模达12784.87亿元,占同期A股自由流通股市值的比例为6.73%;其中,通过陆股通持股7185.68亿元,约占外资持股总规模的56.2%,较去年同期的42.79%大幅提升,可见陆股通在外资持股中处于越来越重要的地位。

靠道鸡骨酱红遍上海

靠道鸡骨酱红遍上海