任泽平:美股暴跌美国经济或见顶 特朗普景气终结

12/06

08:53

2、受美股持续大跌、地产景气度边际下降及收益率曲线趋平影响,近期美联储态度由“鹰”转“鸽”。

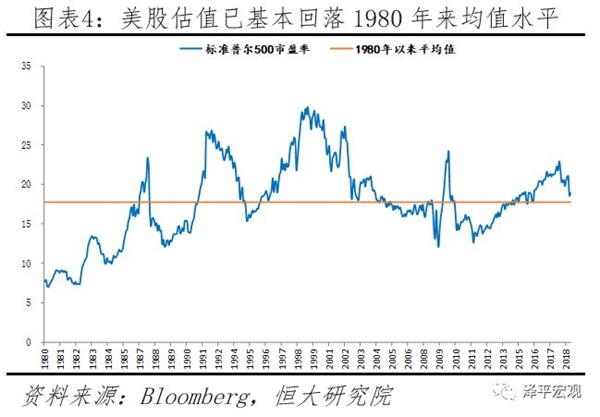

10月以来美国股票市场大幅震荡、持续暴跌,商品市场价格下行。截至2018年12月5日,纳斯达克指数、标普500和道琼斯指数已从10月高点累计下跌11%、7.3%、5.4%。全球经济放缓,工业利润下行,商品市场同样表现不佳。黑色、有色等周期类商品期货处于下行趋势,而伴随美联储加息以及沙特等国增产,国际油价也于近期大幅下挫,WTI及布伦特原油价格自10月以来分别下滑30.3%、28.1%。由于美国金融总资产在居民部门总资产占比较高,股票市场的剧烈波动及对经济放缓的预期将对居民收入和消费产生影响。

伴随美联储持续加息,利率中枢上移,美国房地产景气度边际下行。从销售指标看,美国新屋和成屋销售均放缓;从房价指标看,标准普尔20个大中城市房价同比下行;从综合指标看,美国房地产市场全国住宅建筑商协会(NAHB)/富国银行房地产市场指数自2018年开始缓慢下行,并在11月单月快速下降至60,回到2016年8月水平。

此外,收益率曲线逐步趋平,国债收益率曲线部分倒挂,反映市场对美国经济长期预期不佳且短期融资成本上移。一般情况下短端利率反映市场流动性充裕度,而长端利率反映市场对未来经济形势判断,当前美债期限利差正快速缩小,具体表现为短期利率快速上行,而长端利率上行缓慢甚至下行,反映当前市场短期流动性收紧、通胀预期放缓以及对美国未来经济形势的担忧。历史上来看,美国国债期限利差缩小、倒挂一般伴随着美国经济的逐步下行以及衰退,尽管当前由于特朗普经济政策致使利差走势与经济增速出现背离,但长期来看收益率曲线进一步趋平或预示经济下滑,当前美债10年期与1年期利差已由2018年年初80-90BP水平缩小至20-30BP,而5年期与3年期国债利差已于12月3日开始转正为负,即出现倒挂。

受经济边际放缓预期、美股持续下跌、国际油价下行的影响,美联储主席鲍威尔近期讲话态度由“鹰”转“鸽”,多名美联储官员发表“偏鸽”言论,美联储加息节奏或将放缓,2019年进入加息尾声。11月28日鲍威尔在纽约经济俱乐部午餐会发表讲话,提出当前联邦基准利率略低于中性利率(just below neutral),与其10月接受外媒采访时表示利率距离中性利率还有很长一段路(a long way from neutral on interest rates)形成鲜明反差,态度由“鹰”转“鸽”。此外,美联储副主席Clarida等联储官员同样发表“偏鸽”言论。结合11月美联储议息会议纪要,部分联储官员指出当前联邦基金利率已接近中性利率,我们预计美联储在2019年或将更为“克制”,叠加美国经济的实际运行情况,加息节奏可能放缓或进入尾声。

司雯嘉主张女人独立

司雯嘉主张女人独立