中泰证券李迅雷:中央政府的杠杆率不足20% 加杠杆的理论空间很大

12/06

08:53

高端服务消费增速与资产价格指数的相关性

数据来源:澳门经管局,中泰证券研究所

去杠杆过程将导致资产缩水,而资产缩水又会带来流动性恶化、资金链断裂,由此触发金融风险,甚至导致经济危机。如果你认为应当通过经济危机的方式来实现去杠杆和结构优化,那就另当别论,否则的话,就要避免发生经济危机。我国已把防范经济风险作为三大攻坚战的第一大任务,而稳住资产价格就能抑制危机的爆发。

很多人会质疑:资产价格能稳得住吗?我的理解是,所谓稳,不是指不波动,而是要防止其大起大落。当前所采取的降低市场利率举措肯定有利于稳资产,因为从历史上看,欧美日金融危机的爆发,多与利率走高相关。

但仅仅通过降低利率并不解决问题,尽管资产价格与利率有关,但利率并不是决定资产价格的唯一因素,在信用收缩的情况下,尤其是风险资产价格更受到风险溢价的影响。 风险溢价又可分解为信用溢价和流动性溢价,那么,要降低风险溢价,无非就是要向市场注入流动性和缓解信用风险。

目前,央行可谓不遗余力地在提供流动性,但仅靠央行是不够的,仅靠有限的减税也不足以提升企业的投资意愿,解决普遍存在的债务链问题。如最近国务院常务会议提出要切实解决政府部门和国有大企业拖欠民营企业账款问题,我的理解,这主要是指地方政府和央企。说明 当前经济中债务相互拖欠问题已经严重影响企业的投资和经营活动。

因此,需要从政府更高层面来给经济注入流动性,加大力度排解信用风险。例如,可以考虑设立股市平准基金和房地产市场平稳基金,以应对未来市场可能发生的大幅波动。 目前中央政府的杠杆率不足20%,加杠杆的理论空间很大。

此外,国有资产规模也非常庞大,远超发达经济体的国有资产规模,故加杠杆的操作空间更大。根据国务院向全国人大常委会报告的数据,2017年,全国国有企业(不含金融企业)资产总额183.5万亿元(估算对应的净资产应该超过60万亿元),国有金融企业资产总额241.0万亿元,全国行政事业单位资产总额30.0万亿元。这应该还不包括土地等资源。

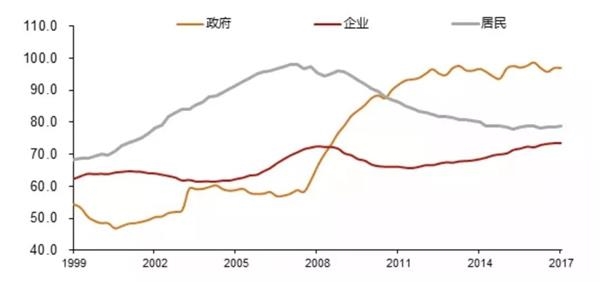

美国政府部门大幅提高杠杆率(%)

数据来源:中泰证券研究所

从美国杠杆率的结构来看,2008年次贷危机发生之后居民和企业的杠杆率都是下降的,政府为了处置危机,连续五年大幅加杠杆,杠杆率水平从2007年末的57.7%提高到了2013年的96.6%。

我国下一阶段也需要优化杠杆结构,即居民部门要继续去杠杆;优化居民收入结构,即缩小收入差距、提高中低收入阶层的收入和福利水平以扩大有效需求,这就需要加大政府部门的财政投入力度(财政赤字率需要突破3%)和财税改革力度。

目前各地设立的纾困基金,虽然能对支持民企发展起到一定作用,但随着明年地方政府税收收入增速的下降甚至负增长,尤其是土地出让金收入的预期下降,地方政府的财政负担势必会进一步加重。因此,明年中央政府在扩大社会信用和提供流动性方面需要起更大在作用,同时,财税改革、国企改革也要同步推进。

司雯嘉主张女人独立

司雯嘉主张女人独立