安信策略陈果:从ROE历史规律看当前A股盈利周期位置

11/06

12:50

当然,做出这样的预测,必须回答两个关键的问题:

1、为什么ROE高点的变化会滞后于净利润增速?

2、Q3环比下滑,那就一定是ROE的拐点么?

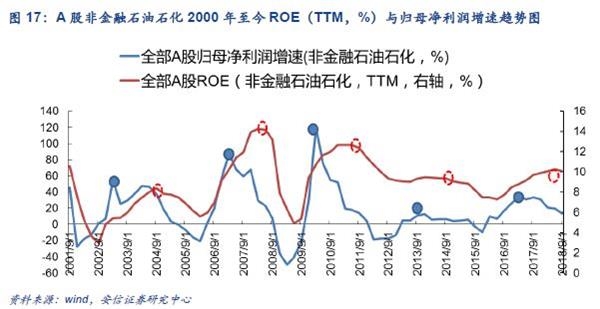

对于第一个问题,为什么ROE高点的变化会滞后于净利润增速?首先我们需要明确两者的关系: 净利润 = 净资产收益率 X 净资产,那么我们可以得出:净资产收益率的提高比例=(净利润增长率+1)/(1+净资产的增加比例)-1 。不难看出,要想保持ROE持续增长,也就意味着净利润的增长率要大于净资产的增加比例。换句话说,当净利润增长率高于净资产增加比例的时候,即便净利润增长处于下行通道,净资产收益率还能够提升。 当净利润增长率回落到净资产增加比例的时候,也就意味着净资产收益率也就到了阶段的最高点。

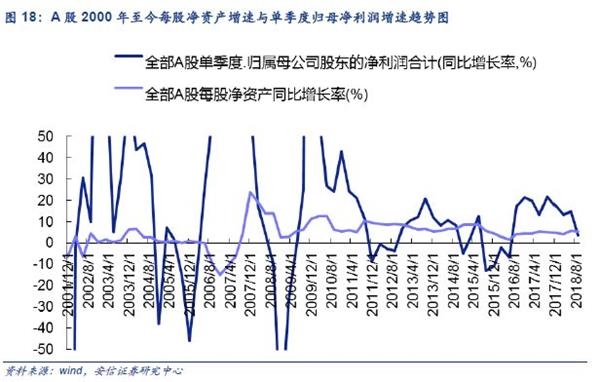

这点我们可以从2000年至今每股净资产增速与单季度归母净利润增速趋势图清楚地得到验证。在03-04、06-07年、10-11年、13-14年、16-17年,ROE在持续上升时,净利润增长率均高于净资产增加比例。

结合目前的情况来看,2018Q3全A净资产收益比例出现下降,主要原因在于净资产增速已经相对大于净利润增速,这点可以明显从图像中观察到。

此时,有会衍生出另外一个问题:净利润增速何时大于净资产增速?何时又小于呢?

我们认为在全部A股整体法测算下,由于净资产基数较大,所以同比增速通常为正且数值较小(从2001年至今,全A非金融石油石化每股净资产平均增速大致维持在5%左右)。 当A股盈利处于上升周期的时候,净利润增速往往很容易大于净资产增速,此时ROE也会呈现趋势性上行。当净利润处于下行中后周期,甚至出现零增长和 负增长的时候,就很容易小于净资产增速,这也就间接说明了为什么当ROE出现拐点时,A股盈利增速下滑周期已经快接近一半的现象。

同时,我们也要关注到未来净资产增速依然存在变化的可能。净资产的变动来自企业未分配利润、可供出售金融资产的公允价值变动直接计入、募集资金、分红、回购等。我们以分红和回购进行说明。

分红:根据可持续增长=ROE*(1-留存比例)。当企业进行分红时,净资产发生变化。截止2018年11月2日,共有91家公司实施18年中报的分红方案,其中有75家公司分红方式为派息,有16家公司为转股。全A的分红公司占比为2.56%,高于17年的分红占比2.12%。

回购:回购使得库存股增加,作为所有者权益的备抵项目使得净资产发生变化。如果回购均价低于每股净资产,则每股净资产会因回购而增加,如果回购均价高于每股净资产,则每股净资产相应减少。由于回购不会对经营产生明显影响(因资金使用量不大),因此每股净利润将因回购而增加。2018年至今A股有478家上市公司合计完成了852笔回购,已回购金额达到了328.32亿元,回购股票数量47.77亿股,超过A股2017年全年回购。同时,库存股从2017Q3开始明显增长(2017Q3为408.54亿元,2017Q4为527.19亿元),当前2018Q3库存股数量为737.87亿元,说明回购使得库存股增加。

对于第二个问题: Q3环比下滑,那就一定是ROE的拐点么?我们再通过杜邦分解认为目前还能够支撑ROE的核心因素总资产周转率短期支撑依然存在,未来将逐渐下滑。在ROS大概率持续下行以及杠杆政策的前提,Q3环比下滑大概率是本轮ROE周期的拐点。 具体如下:

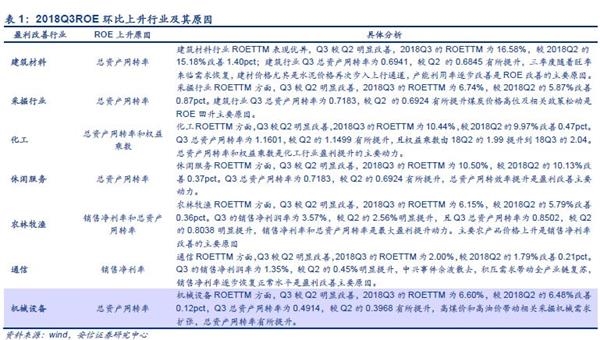

从目前来看,Q3ROE的提升行业主要依赖于总资产周转率 。我们知道从行业的角度来看,2018Q3大多数申万一级行业ROE(TTM)出现下降,仅有少数行业环比出现改善。对7个ROE上升的一级行业进行杜邦拆解以后,我们发现除通信外其余6个行业的ROE的上升主要原因在于总资产周转率的环比改善。

总资产周转率(TTM)在Q3较Q2明显增长的一级行业有电子(增加0.1363)、机械设备(增加0.0946)、采掘(增加0.0259)、钢铁(增加0.0238)、休闲服务(增加0.0139)、化工(增加0.0102)、建筑材料(增加0.0096)、国防军工(增加0.0015)。

总资产周转率(TTM)在Q3较Q2明显增长的二级行业有;电子制造(总资产周转率提升0.1176);石油化工(提升0.0686);水泥制造(提升0.0513);贸易(提升0.0511);石油开采提升0.0436);农业综合(提升0.0386);计算机设备(提升0.0359);铁路运输(提升0.0322);

从目前PPI来看,短期总资产周转率的支撑依然存在,未来将逐渐下滑。从年度指标上看,总资产周转率基本和价格走势贴合,即在价格整体上涨时期,总资产周转率上升,反之亦然,说明价格上涨代表商品供不应求,销售收入大幅增长,进而使得总资产周转率上升。2018年1-9月PPI累计同比在4.00%,相较2017年6.30%环比下滑,但依然处于较高位置。因此,短期总资产周转率的支撑依然存在,未来则将逐渐下滑。

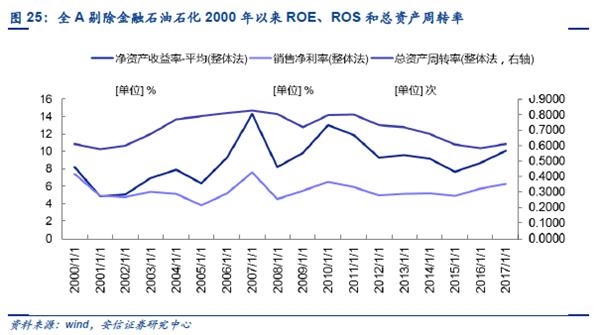

就中短期来看,未来很有可能出现总资产周转率和ROS共同下滑的局面。销售收入将成为双刃剑,即在其他条件都不变的情况下,提高销售收入在拉低销售净利率的同时也会抬升总资产周转率,两者对于 ROE 的作用相反,对冲后将使得 ROE 最终变动存在一定的变数,例如在 2001-2002 年、2004-2005 年、2010-2011 年期间销售净利率和总资产周转率的走势出现此消彼长的局面。其中,在2001-2002 年、2004-2005 年期间 ROE的上涨主要来自于总资产周转率的支撑。同时,2005-2007年、2009-2010年、2015-2017年则出现ROS和总资产周转率同时上涨共同推动ROE提升,期间ROS的作用会相对更大一些。 结合历史宏观经济形势观察,在经济形势向好的阶段(繁荣和复苏)时期,ROS和总资产周转率才有可能同时提升。而在ROE的下滑周期,通常总资产周转率和ROS会出现共同下滑的局面,例如2013-2014年、2008-2009年、2000-2001年。

2。特别关注之二:未来中短期的细分盈利亮点在哪里?

2.1。 增长主线:高增长和稳定增长两个视角

我们早在三季报业绩预告的时候就谈到目前A股的盈利结构正在发生变化,尤其反映在中观层面的困境,也就是行业盈利呈现向 产业链上游原材料、银行和房地产等强势部门 集中,折射出终端需求并不旺盛的困境。目前,前三季度盈利贡献主要来自上游材料、银行、房地产、休闲服务和部分食饮(白酒);盈利拖累主要是因为大多数传统消费、中游制造业以及部分成长行业。其中,供给侧改革去除多余产能,导致相关产品价格获得支撑,为需求稳定的上游行业业绩持续发展提供了动力,采掘、建筑建材、钢铁等行业盈利相对保持高位。而大多数消费行业过度扩张,库存积累,但是后续终端需求的不足,导致业绩不断下滑,典型如农林牧渔、商贸零售以及纺织服装。同时,上游材料的涨价正在不断侵蚀中游制造业的利润,使得汽车、家电、电气设备以及部分机械设备的毛利率出现下滑。此外,分别受益于息差扩大和销售改善的银行和地产等强势部门则相对于全市场的盈利能力正在增强。

目前来看,我们认为A股的盈利结构正在变化是由于上游的供给侧依然较强和下游需求偏弱叠加导致的。倘若中下游需求持续下降最终影响到上游原材料的销量,那么原先由供给侧提供景气保护的情形也是不可持续的。同时,银行由于其盈利的后周期性,平均滞后A股非金融业绩约8-12个月,也就意味着明年来自于银行的盈利支撑将承压。同时,我们也关注到非金融龙头的盈利增速也出现了一定程度的下滑,沪深300非金融两油环比下滑至18Q3单季度的13.21%,但依然明显优于非龙头板块。

横向来看,作为龙头股的代表,中证100非金融两油和沪深300非金融两油18Q3的单季度归母净利润同比增速均超预期环比大幅下滑。中证100非金融两油的业绩从18Q2的18.83%减少2/3至18Q3的5.72%;沪深300非金融两油的业绩从18Q2的27.78%下滑一半至18Q3的13.21%。值得注意的是非龙头股以中证500非金融和中证1000非金融为例,两者18Q3单季度归母净利润同比增速分别为-13.73%(19.37%)和2.50%(23.27%),下滑幅度还是要远高于龙头股。

司雯嘉主张女人独立

司雯嘉主张女人独立