安信策略陈果:从ROE历史规律看当前A股盈利周期位置

11/06

12:50

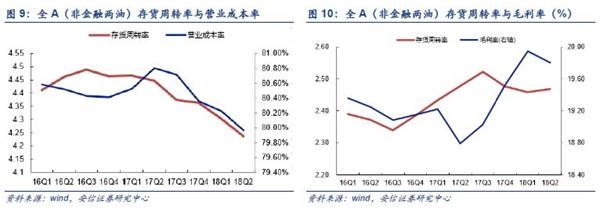

需要提醒的是存货对于ROE来说是双刃剑,对于ROE的推升历史规律大约3-6季度左右。当存货出现过量增长或者后期销售出现问题时,正面效应所支撑的ROE增长不能长期持续,因为存货大量堆积可能导致存货周转率大幅下滑,以后年度的存货减值损失压力较大,面临销售净利率下降带来的ROE下滑,这从历史上存货周转率与ROE(TTM)的走势图可以看出。存货支撑的ROE上涨周期表现为存货上涨,存货周转率由此下滑,ROE在高毛利率的驱动下与存货周转率反向变动;随着存货周转率的不断下滑,ROE上升趋势受影响。从历史经验来看,2002年至今共有三次存货支撑的ROE增长周期,分别为07Q1-08Q2、12Q4-14Q1和17Q4至2018Q2,周期3-6个季度。

1.2。 ROE两年后首降,预示着什么?1.2.1。 Q3ROE环比下滑主要原因在于ROS下降

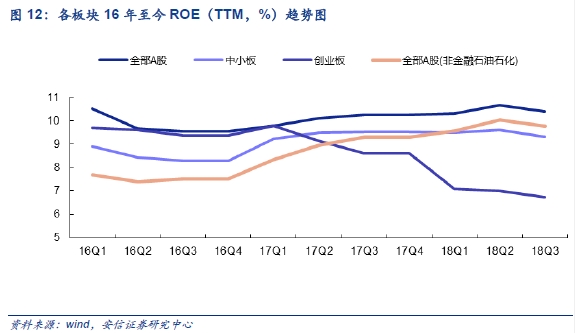

2018Q3全部A股ROE(TTM)均下降,原因在于销售净利率的下滑。其中,2018Q3全部A股ROE(TTM)为10.41%,较Q2的10.66%小幅下降;剔除金融石油石化之后,Q3为9.77%,较Q2的10.03%也出现一定下降,主要原因在于销售净利率从上半年的10.19%的下滑至9.85%。

从指数层面来看,核心指数成分股ROE呈现下降趋势。以中证100非金融两油和沪深300非金融两油为代表的龙头股ROE从2016Q2开始一路上涨,分别从9.63%和8.57%上升至18Q2的11.93%和11.08%,随后18Q3结束九个季度ROE连续上涨,分别下滑至11.70%和10.83%。

从行业的角度来看,2018Q3大多数申万一级行业ROE(TTM)出现下降,仅有建筑材料、采掘、通信和农林牧渔等少数行业环比出现改善。

从一级行业来看,ROE(TTM)在Q3较Q2增长较为明显的行业有:建筑材料(+1.4pct)、采掘(+0.88pct)、化工(+0.47pct)、休闲服务(+0.38pct)、农林牧渔(+0.35pct)、通信(+0.22pct)、机械设备(+0.12pct)。

从二级行业来看,ROE(TTM)在Q3相比Q2增长比较多的行业有:商业物业经营(+1.87pct)、种植业(+1.82pct)、化学纤维(+1.64pct)、林业(+1.41pct)、石油开采(+1.33pct)、农业综合(+1.29pct)、采掘服务(+1.28pct)、金属制品(+1.08pct)、橡胶(+1.07pct)、其他休闲服务(+1.02pct)、其他轻工制造(+0.94pct)、其他采掘(+0.92pct)、医疗器械(+0.9pct)、元件(+0.87pct)、渔业(+0.85pct)、石油化工(+0.82pct)。

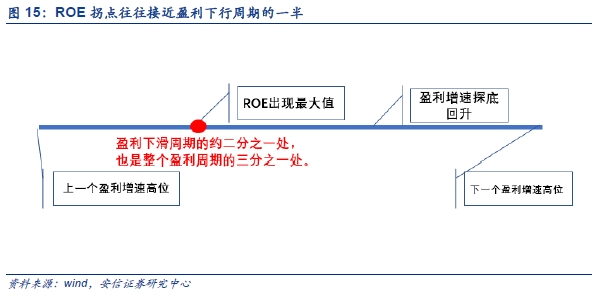

1.2.2。 ROE拐点往往接近盈利下行周期的一半

然后,ROE两年后首降,预示着什么呢?首先,我们从2000年至今全部A股及非金融石油石化ROE(TTM,%)与归母净利润增速趋势图观察,不难看出2000年至今A股盈利增速和ROE变化均维持一个3-4年的周期,同时ROE指标往往较为钝化,高点往往滞后盈利增速最高点1-2年。 更重要的是,我们发现ROE向下拐点往往是是整个A股盈利周期约三分一处,同时意味着盈利增速下滑周期已经快接近半程。

司雯嘉主张女人独立

司雯嘉主张女人独立