徐彪:创业板指的盈利与估值渐趋匹配 市场底部该配置什么

11/01

08:44

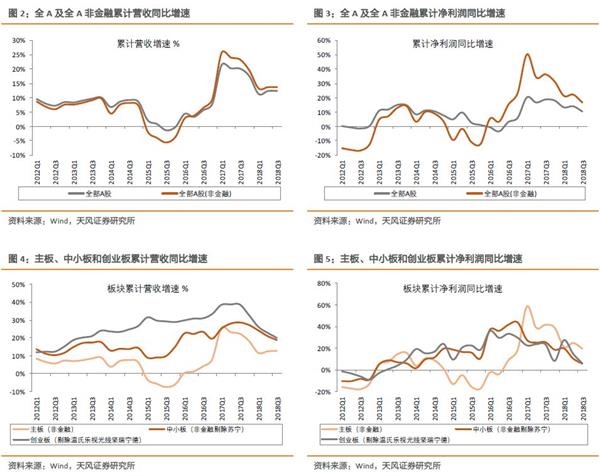

(2)中小板:营收和利润增速均进一步放缓。中小板(非金融剔除苏宁)2018Q3累计营收增速为18.8%,较18Q2的21.1%回落2.2个百分点;累计净利润增速为5.6%,较18Q2的10.4%回落4.8个百分点;中小板实际增速要比预告增速低5%-7%。值得一提的是,中小板或中小板指的净利润增速自2016Q4以来持续回落,但营收增速整体表现较平稳,侧面反映其盈利能力是在持续走弱的。

(3)创业板:整体净利润增速仍在下滑,但创业板指增速中位数有25%,高于中报的22.6%,逐渐回归内生增速水平。创业板和创业板(剔除温氏/乐视/光线/坚瑞/宁德)2018Q3累计营收增速分别为18.1%和20.0%,较18Q2下滑1.8和2.8个百分点;净利润增速分别为1.5%和5.9%,较18Q2的8.1%和14.8%分别大幅回落6.6和8.9个百分点。另外,创业板指和创业板指(剔除温氏/光线/宁德)2018Q3累计净利润增速分别为13.9%和16.0%,较18Q2的19.8%和24.3%下滑6.0和8.3个百分点。由于创业板业绩增速受个股影响尤其大,我们不妨直接用板块的中位数来分析,会更加客观。其中,创业板指2018Q3累计净利润增速中位数有25%,较中报的22.6%有小幅回升,已逐渐回归内生增速水平。我们测算的创业板2013年以来的内生增速中枢在23%附近,详见5月27日 《创业板内生增长靠什么?》。

2、结构特点:两极分化更严重,个股冲击明显

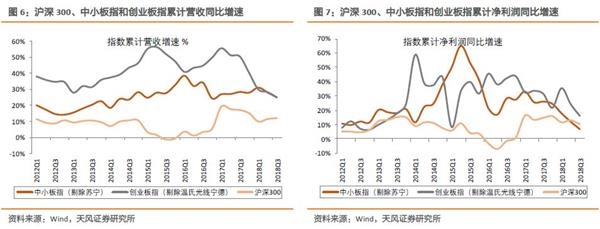

从增速的区间分布来看:全市场有超过三分之一的公司负增长,且主板情况并未好过于中小创。主板负增长的公司数量占比由中报的34%上升至三季报的38%,高于中小创;但其高增速(>100%)的比例有14%,也高于中小创。整个市场业绩两极分化明显。

从成份股的业绩贡献看:创业板增速受个股的负贡献影响相当大。对创业板指最新100支成份:负贡献前5的个股合计拉低创业板指8.9%的增速;对创业板整个板块:负贡献前5的个股合计拉低创业板11.0%的增速。

司雯嘉主张女人独立

司雯嘉主张女人独立