风险提示:

1. 经济波动大幅超出预期;2. 宏观流动性大幅度收紧。

正文

一周市场观点

目前进入到基金重仓持股披露季,本期周报我们将从历史数据进行回顾基金重仓个股公告后的表现。

我们选取2015年一季报至2017年一季报,九期基金季报重仓持股的标的,选取当期持股市值排名前50的个股,分别计算T-90,T-30,T 30,T 90以及T 180这五个区间段个股的绝对收益、相对于沪深300的绝对收益以相对其所在申万一级行业的相对收益,最后计算平均值以及胜率。 统计的结果与投资者的直觉存在一定的偏差,即使在基金重仓个股公布之后,前50的重仓个股的胜率仍能小幅超过50%,同时获得一定的绝对收益及相对收益。并且当我们的时间维度拓展至T 90及T 180时,其跑赢市场的概率逐步提升。

进一步我们简单回溯了二季度基金增持情况。分行业来看,二季度除消费龙头外,非银、电子、有色等行业受青睐。基金重仓配置的变化也验证了我们前期的观点,在流动性收紧的环境下,大金融板块的配置价值凸显。 虽然二季度金融板块重仓比例在提升,但是超配比例仍然偏低,因此在对流动性预期维持谨慎的判断下,后续对大金融板块仍然持续推荐。

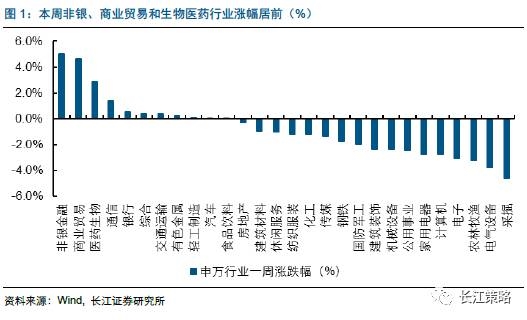

本周市场概况

本周上证综指上涨0.48%,中小板指上涨0.58%,创业板指下跌3.18%;分行业来看非银金融(5.02%)、商业贸易(4.65%)和医药生物(2.87%)涨幅最高,而采掘(-4.61%)、电气设备(-3.76%)和农林牧渔(-3.21%)跌幅较大;从主题指数来看,福建自贸区指数(3.68%)、金控平台指数(2.71%)涨幅靠前,而次新股指数(-10.35%)、区块链指数(-7.98%)表现靠后。

图1:本周非银、商业贸易和生物医药行业涨幅居前(%)

目前进入到基金重仓持股披露季,本期周报我们将从历史数据进行回顾基金重仓个股公告后的表现。