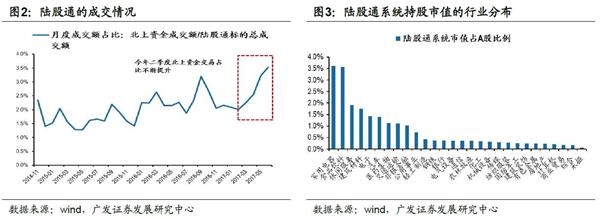

纳入MSCI指数后,A股的国际化进程将显著加速。今年6月20日,MSCI明晟公司宣布,A股将于18年6月之后正式纳入MSCI新兴市场指数,据测算,短期将会带来不超过1000亿人民币的增量资金,中长期来看,增量资金的规模或达到2.7万亿人民币(《六问A股纳入MSCI指数——A股纳入MSCI策略专题》-20170622);根据台湾和韩国的经验,本国股指被纳入MSCI后外资持股市值及交易额将有显著的提升(例如台股纳入MSCI指数后,外资持股市值占比提升了近20%;交易额占比上升了近30%)。可以预期,未来会有更多的“北上”资金,对A股原有的投资生态造成显著影响。 与去年下半年的险资类似,今年以来的外资成为了当前存量博弈市场中的一股不可忽视的“增量”边际力量,并将显著加速A股的国际化进程。

二、A股估值国际化的新视角:盈利能力和估值的动态平衡视角

2.1 各国估值存在较大的差异,很难直接比较

从绝对估值角度来看,估值的国际比较没有太大的意义。我们比较全球各类股票市场的典型代表(欧美市场的美国、德国、英国;亚洲市场的日本、中国、香港和印度;拉美市场的巴西),可以看到不同国家的估值水平参差不齐,估值无法直接在国际间进行比较。