出现上述现象的根源之一,是近年来国家力推的三四线城市棚户区改造。

棚户区改造起步于2004-2005年辽宁等东北老工业基地,于2008年推向全国,后由于地方政府资金筹集困难而搁置数年。

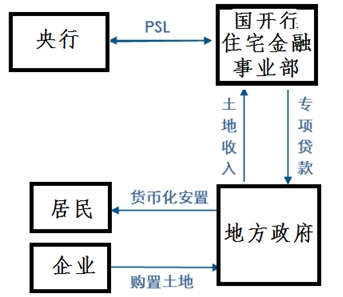

2014年,随着我国基础货币投放方式转型,央行创造性地向国开行住宅金融事业部投放补充抵押贷款(PSL),向地方政府提供长期低成本定向贷款,专用于棚户区改造,地方政府以棚户区改造的土地出让收入偿还贷款,形成资金链条的闭环(参见下图).

2015年,国务院颁布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,提出积极推进棚户区改造货币化安置——即对棚户区改造采用货币化补偿而非保障房安置,棚改居民可以直接获得货币补偿款,在商品房市场自主购置住房。

通过货币化安置,棚改也成为2015年以来三四线城市去库存的重要手段。据住建部公布的数据,2016年棚改建设规模606万套,货币化安置占比48.5%,住宅去库存规模约为2.5亿平方米,占全国商品房住宅销售面积的18.2%,据此可推算套均面积为85平米左右。

到了今年5月,国务院常务会议上确定了今后三年棚户区改造的目标任务——确保2017年完成再开工改造600万套棚改任务,同时实施2018-2020年3年棚改攻坚计划,再改造各类棚户区1500万套。

根据住建部数据,货币化安置将提高到60%,据此,2017年棚改形成住房的刚性需求将达到360万套,按套均85平米计算,2017年棚改带来的住宅需求将达到3.06亿平米。

在此,假设2017年全国住宅销售面积与2016年持平,那么棚改带来的住宅需求占全国住宅市场的比重将达到22.25%。由此可见,对于棚改货币化拉动的房地产销售、投资增量甚至房价走势,市场存在较高期待。