从常理来说,如果一个事情在很长时间内,不被投资者所透彻理解,我们有理由怀疑这个问题本身是一个伪命题。

因此,面对今年复杂的市场环境,我们首先将去杠杆(特别是去金融杠杆)这一逻辑线条剔除在分析框架之外,因为我们找不到清晰的衡量指标。

我们认可防风险逻辑,在防风险背景下,强化金融监管是必然的。但是当前,特别对于债券市场而言,所谓的杠杆率早已经回归到各类监管要求之内,因此无论金融监管如何,市场受到影响的程度都会大幅度降低。

因为任何法律、法规都是对于“有罪者”震撼,不能吓垮“无罪者”。

那么,回归到市场驱动因素方面,当前利率在一个窄幅区间内波动,其下行驱动可以找到再通胀预期证伪因素,那么为何其下行后又会遭遇阻力支撑呢?

当前制约利率下行通道被打开的核心因素是经济增长。因为直到目前为止,整体市场尚没有看到经济增长因素回落的苗头,这才是当前制约利率下行的根本因素。

一旦看到了经济增长因素弱化的迹象,我们相信利率(特别是长期利率)下行通道被顺利打开。

我们对于经济增长的大的逻辑分析框架是:供给侧改革的演进进行导致经济增长下行压力不减。

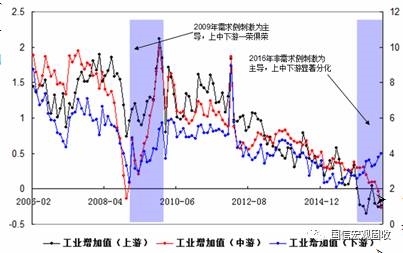

2016年以来的供给侧改革,特别是去产能工作,同时配合了必要的需求侧刺激(具体表现为房地产和汽车领域)。这种政策组合导致了整体经济增速平稳,但是上中下游行业分化:上、中游行业在行政化去产能作用下,其工业增速一路下行,而下游行业在需求端托底刺激下,其工业增速一路上行。由于在工业体系内,上中游行业的权重与下游行业的权重基本相当(前为55%,后为45%),因此合成的工业增加值水平保持在6%平台。这种行业分化的局面在以往的经济运行中是从没看到过的。

其是供给侧与需求侧同时作用的结果,与以往的经济稳定周期完全不同。