不买房、不买股推升居民存款大增?中金:关于“超额存款”存在三个误区

2023

02/13

14:31

分享

返回

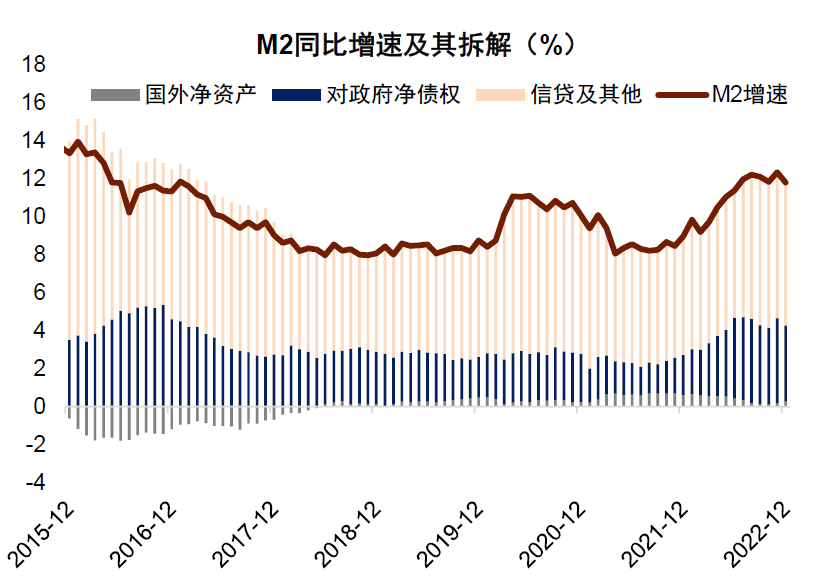

图表4:财政是支持存款上升最重要的原因

资料来源:中金公司研究部

一个常见的疑问是,如果是财政的支持,那么为什么没有看到收入大幅上升?这个仍然是把收入(实体经济概念)和存款(货币)概念混淆的结果,因为收入是实体经济的交易产生的(比如投资、消费、出口),和存款创造并不是一一对应的。举例来说,A拿到了财政的补贴,这是一份收入,他将这份收入用来购买其他的产品,又会给其他生产者再创造一份收入,A给其他人创造收入(消费)的过程,和存款的创造并没有直接的联系。2022年的情况可以概括为,财政发力,直接受益于财政扩张的人收入可能相对上升更明显,但是由于大量私人部门的交易行为因为疫情的压制而难以充分实现,总的收入增速上升偏慢。

从行为金融视角来看,如果财政和准财政是推升“超额存款”的主要原因,那么其后续释放的动力可能相对比较强。行为金融学的角度来讲,资金根据来源和支出划分成不同的类别,不同类别的资金意义不同。如果是居民自己节省的资金,很可能是他已经更改了自己的特定账户预算,再释放为投资、消费的难度就比较大;但是如果这笔资金来自财政的转移,仍然相当于增加居民的收入,那么后期释放为投资、消费的动力就比较强。通俗地说,花省下来的钱比较谨慎,而花政策发力带来的钱比较积极。这意味着对后续消费的复苏可以适当乐观一些。

不过,超额存款的分布也是影响后续消费复苏的一个变量。从去年居民存款的增量来看,79%的是定期存款(图表5),一般来说,低收入群体办理定期存款比例相对较低,后续超额存款的释放到底去哪些领域(可选消费、必选消费、楼市还是股市)值得继续跟踪。

本文来源:中金公司 作者: 责任编辑:杨宵敏

图书馆变身“兔”书馆!

图书馆变身“兔”书馆!