国信策略:银行股如何走出低估值陷阱

05/27

08:05

银行分析师普遍认可基本面没有太大问题

我们认为,造成银行股价波动更多的是市场层面因素而不是基本面上的,事实上,虽然近些年有所下降,但是银行业的ROE和利润增速都没有大问题。

从最新披露的上市银行2019年报和2020年一季报数据来看,银行业净利润增速大致平稳,基本符合预期。上市银行整体2019年归母净利润同比增长6.4%,2020年一季度同比增长5.4%,一季度增速的回落主要是其他非息收入扰动导致,盈利关键驱动因素则基本保持稳定。横向对比来看,银行业要远远好于A股市场其他行业上市公司的盈利表现,剔除金融地产外,2019年和2020年一季度全部A股的利润增速分别为-4%和-53%。

用另一个重要指标ROE去度量银行业的基本面,也能够得到同样的结论。2020年一季度银行行业整体ROE为11.5%,较之前有所下降,但同期全部A股非金融两油的ROE降至6.8%的低位。从绝对水平来看,银行业上市公司的盈利能力确实是远超A股整体的。

对于后续的盈利情况,银行分析师也普遍预期将保持平稳。根据国信银行组的测算,2020年对银行净利润增速影响最大的是资产质量,对2021年影响最大的是净息差,但预计后续银行净利润的增速仍将维持在5%左右的水平低位增长。从Wind一致预期来看,市场对于后续上市银行的利润增长并不悲观,2020年以及2021年预期的平均利润增速分别为10.2%和11.1%,基本保持平稳。

再回首过去三轮(2012、2014、2017)银行股行情

2010年以来,银行股大体上出现过三轮较为强势的上涨行情,分别发生在2012年底、2014年底和2017年下半年。

2012年底:地产基建发力,经济弱复苏

在2012年年底反弹行情前的市场表现非常不好,大盘从5月初开始基本是连续阴跌了7个月,上证综指下跌幅度高达19%。2012年底反弹行情中银行成为了领涨板块,从2012年12月到2013年1月,两个月的时间里,银行板块累计涨幅高达42%。

促使2012年底银行板块大行情的逻辑主要有两个:

一是政策全面放松。2012年随着经济增速的快速下行,中国政府采取了“新一轮”的经济刺激政策,包括两次降准、两次降息,批复大量投资项目,基建投资增速快速拉升。货币政策方面,一是在2011 年12 月5 日下调存款准备金率0.5%的基础上,于2012年2月24日和5月18日两次下调存款准备金率各0.5%。二是中国人民银行分别于6月8日、7月6日两次下调金融机构人民币存贷款基准利率。财政政策方面,2012年国家发改委审批通过了一大批投资项目,其中就有当时特别有名的宝钢湛江项目。

实际上,政策放松并没有成为行情启动的充分条件,股市在2012年二三季度是持续下跌的。所以,应当说政策放松为行情启动做了铺垫,真正诱发年底行情大启动的因素的经济出现了复苏。经济复苏体现在几个指标上,一是房地产销售面积增速从2012年中开始大幅回升,一直要持续到2013年的“国五条”发布前,这也是为什么这波行情中银行和地产领涨的基本面原因;二是社会融资规模的余额同比数据出现了明显回升;三是PMI数据在年底时也出现了连续回升。

2014年:一带一路超预期降息,低估值修复

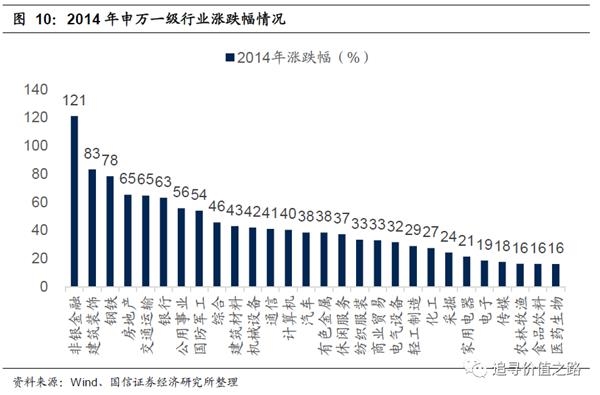

2014年底银行板块再次高歌猛进,从11月到12月两个月内银行板块累计上涨了53%,而同期万得全A指数的涨幅是21.3%。

引发这波行情爆发的催化剂应该说是非常明确的,那就是央行的全面降息。2014年央行货币政策的动作非常多,总体方向是在经济出现进一步下行的过程中,改变了2013年“钱荒”式的货币收紧,货币政策开始放松。

一是2014年出现了“定向降准”。2014年4月16日,国务院常务会议指出,“对符合要求的县域农村商业银行和合作银行适当降低存款准备金率。落实县域银行业法人机构一定比例存款投放当地的政策。”随后,中国人民银行于2014 年4月和6月,分别下调县域农村商业银行和农村合作银行人民币存款准备金率2 %和0.5%,对符合审慎经营要求且“三农”或小微企业贷款达到一定比例的商业银行下调人民币存款准备金率0.5%。

二是2014年年底的降息,宣告了货币政策的彻底转向,直接引爆了2014年年底股票市场的行情。事实上,2014年11月的降息在当时是非常“意外”的,因为就在一年以前,央行还非常坚定地要收紧货币,不能通过货币宽松来使得金融系统中存在的各种问题进一步蔓延。所以即使到2014年下半年,市场上很多观点都仍然认为降息可能性非常小。

这次超预期的降息迅速激发了市场的热情,低估值修复下银行板块也收获了非常不错的表现。

2017年:供给侧改革,名义经济增速大幅回升

从2017年下半年开始一直到2018年1月,银行股走出了一波显著的上升行情,指数累计涨幅达到了35%。

引发此轮行情的驱动力主要来自于经济复苏,企业基本面的修复一方面促使银行坏账下降,另一方面也为银行盈利带来利好,银行的规模、息差、资产质量都得到了明显受益。

2016年开始供给侧改革的效果逐渐显现,PPI同比增速从年初以来持续回升,中国经济在供给侧结构性改革下,也出现了明显向好的势头,整个工业企业利润明显回升,上市公司利润乃至经济增速都在工业利润回升的带动下出现了明显改善。

2017年经济进入到“加速复苏”的阶段,国内名义GDP增速从2016年底的10%上升到2017年一季度12%,并在随后的三个季度也都一直维持11%以上的速度增长。而从结构上来看,供给侧结构性改革非但使很多原来产能过剩的行业走出困境,不少行业利润在2017年甚至都创了新高。以钢铁业为例,以往不错的年份中全行业利润在1700亿元左右,2015年通缩跌至了526亿元,2016年恢复到1659亿,到2017年,由于新增供给完全没有了,价格暴涨下,全行业利润到了3419亿元,几乎是以往最好年份利润的一倍。

总结2010年以来过去三轮银行股的上涨行情,其中有两次(2012年和2017年)银行股的行情是在经济弱复苏环境中发生的,另外一次(2014年)没有经济基本面的好转,是在超预期政策变化(钱荒后的降准降息一带一路)下出现的低估值修复。

如何看待未来银行板块走势?

探讨银行股未来的走势,可以从绝对收益和相对收益两个角度去看。

首先第一点绝对收益,如果持有一个相对较长的时间(比如一年),如果目前已经达到估值下限的银行板块市净率不再创新低,那么持有一年的期望收益率就是板块的ROE,也就是大概在12%左右,如果随着经济的好转板块估值还有修复的可能性,那么这个期望收益率还会更高。银行板块的绝对收益应该还是比较不错的。

第二点相对收益,我们判断出现以下三种情况,银行股大概率会获得相对超额收益:

一是市场出现连续调整,由于银行股当前估值已经处于“极端便宜”的水平,防守属性强,市场调整中预计将会有超额收益。

二是再次出现超预期的政策变化,比如房地产政策放松或者现在市场热议的财政赤字货币化,银行板块也可能像14年超预期降息后一样获得不错的表现。

三是在全球流动性极度宽松的情况下,如果通货膨胀出现,整体经济名义增速将回升。正如17年供给侧改革带来的名义增速大幅回升过程中,银行走出了一波显著的上升行情,经济弱复苏环境中预计银行板块会有显著的绝对收益和超额收益。

(文中涉及的所有个股标的,仅为公开信息汇总,不构成任何盈利预测和投资评级)

火了144年的老字号

火了144年的老字号