中泰宏观:“虚幻”出的“25万亿”!对基建增速的系统测算

03/05

08:35

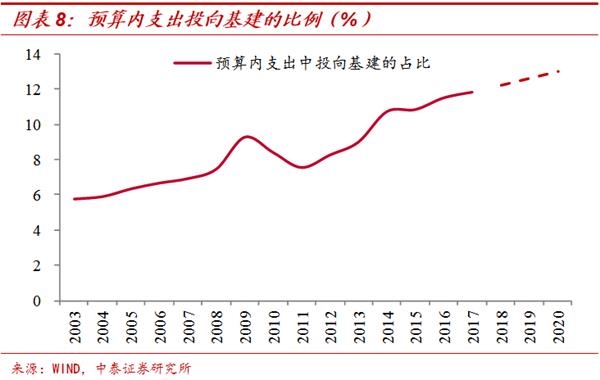

这些预算内财政支出中有多少比例会投向基建呢?从历史趋势来看,预算内资金投向基建领域的比例有所上升,2015-2017年该比例分别为10.87%、11.54%和11.86%。预计今年财政支出对基建领域会加以侧重,投向基建的比例假定提升至13%,那么 预算内投向基建的资金规模大概有3.4万亿,增速大概在12% 左右。

第二个重要来源就是自筹资金:专项债和政策银行 金融债可能会是主要的增量。自筹资金的构成相对复杂,主要包括政府性基金(含专项债)、城投债、政策银行金融债、铁道债、PPP和非标等。

其中,政府性基金依赖土地出让收入,但地产周期下行使得“土地财政”高增长的时代很难再现。地方隐性负债难松,城投平台的债务也很难扩张,扣除利息以后,2019年地方隐性负债已经几乎没有增量。而剩下几项,铁道债相对平稳;PPP增量放缓但重在落地;非标继续萎缩,边际可能有所改善,这三块会带来一定增量,但幅度也不会很大。所以我们主要看一下专项债和政金债的情况。

专项债对基建的支撑,一方面来自规模扩张,另一方面来自结构调整。今年部分专项债务额度已经提前下达,1-2月发行规模已经将近1万亿。全年来看的话,我们预计今年专项债务限额也会有所抬升,或升至3万亿元。

从结构来看,土地储备和棚户区改造是专项债的主要投向,2018和2019年这两项分别占了65%和63.7%。而今年前两月新增的9000多亿元的专项债,投向基本都以基建为主,并未涉及土储和棚改,这和去年9月国常会的要求也是一致的。不过,专项债的发行一般针对有收益的项目,且融资规模要与项目收益相平衡,然而一般基建项目的收益比较低,很难达到专项债的收益要求,所以这一波提前下放的额度用完后,未来专项债的投向可能还是会偏向土储和棚改。但整体来看今年专项债投向基建的比例会有所提升,2019年专项债中有26.16%投向基建领域,预计今年该比例会抬升至40%,那么 专项债投向基建的资金规模将会达到1.2万亿,相比去年增加一倍以上。

世界第二高楼上海中心

世界第二高楼上海中心