国金策略李立峰:A股进入现金流修复期 上市公司资产负债表将逐步修复

02/28

08:49

五、分行业来看,“公用事业、交通 运输”等是A股典型的“现金牛”行业,而“建筑、地产”等行业现金流相对一般。从过去五年累计“经营现金流净额/净利润”来看,排名前面的行业大多数是重资产行业,如“采掘、有色、钢铁、公用事业、化工、交运”等。一方面,这些行业大部分存在一定的垄断属性,产业链地位较高,现金流较好。另外一方面,重资产行业折旧摊销较多,需从当年净利润里扣除,但不影响现金流量。此外,从过去五年“经营现金流投资现金流”累计值来看,这一指标反映了对外部融资依赖度。“采掘、食品饮料、钢铁、公用事业、化工、交运、建材、汽车、休闲”等行业累计值均为正,表明行业内生现金流基本能满足企业经营和投资。而地产、建筑等行业累计值均为负,表明其对外部融资依赖度较高。

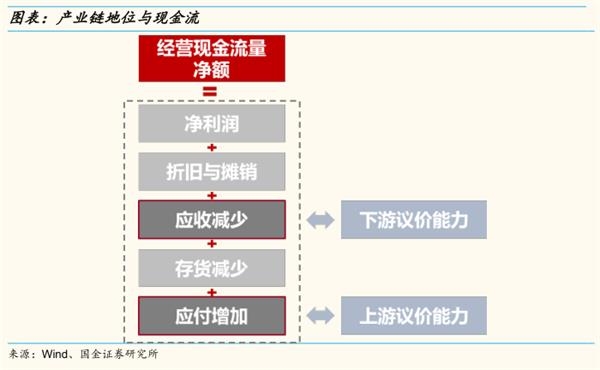

六、具体到单个企业主体,上下游议价能力较高的企业,其现金流也相对较强。从公司财务报表的角度来看,应收款和应付款分别代表了企业对下游客户和上游供应商的议价能力,“应收规模减少、应付规模增加”代表了企业在产业链中地位的提升。从影响经营现金流的各项因素来看,“应收大规模减少、应付大规模增加”同时也意味着企业经营现金流大幅改善。因此,产业链地位较高的企业,其经营现金流也相对较强。

风险提示:政策监管(金融去杠杆等)、海外黑天鹅事件(主权评级下调、政治风险等)

报告正文

一、现金流为王:疫情之下,关注企业现现金流

1.1 疫情冲击企业经营现金流

本次疫情导致很多企业无法正常复工,这种情况会对经营现金流有一定的负面冲击。而房租、人员工资、财务费用等刚性支出不变的情况下,经营现金流甚至会变为负数。 如果企业原本的现金来源主要依靠经营活动,那么净现金流可能变成负数,一旦账面上的的现金持续流出,企业就面临现金流断裂的风险。在这种背景下,无论怎么强调现金流都不为过。

世界第二高楼上海中心

世界第二高楼上海中心