中信证券:2020年春节前降准和公开市场操作可期

12/27

10:14

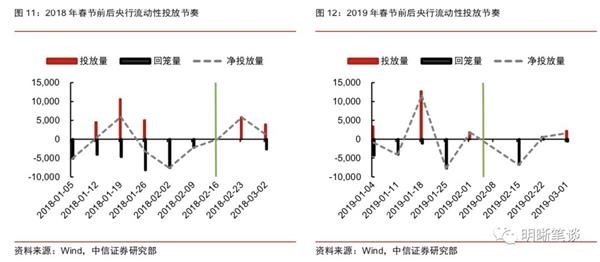

从流动性安排措施而言,相比较2016和2017年央行主要通过开展逆回购操作释放流动性,2018年则以准备金工具为主,并利用公开市场操作到期来对冲降准和CRA的流动性大额投放。CRA累计释放临时流动性近2万亿元,普惠金融定向降准释放长期流动性约4500亿元,2月流动性净投放4895亿元。

2018年货币政策于元旦后已经有边际放松倾向,对资金利率的引导方向从2017年的上行转为维稳甚至下行,加之同业存单到期压力巨大,传统的货币政策工具很难释放大额流动性并保持较低的操作利率。央行在定向降准的基础上推出CRA,以极低的利率支持银行体系流动性。同时为了避免大额流动性集中释放可能造成的流动性淤积,公开市场操作到期成为对冲工具,1月中下旬CRA陆续动用后公开市场操作持续净回笼,这一阶段货币市场利率保持平稳运行。

2019年春节前依旧以降准为主要流动性安排工具。1月15日降准落地对冲MLF到期后释放3000亿元流动性,25日降准释放资金约8000亿元,TMLF和普惠金融定向降准动态考核释放流动性约5000亿元。随后受资金利率中枢持续低位的影响,1季度市场操作逐步显现锁长放短的特征,货币政策操作逐渐保守。2月份开始央行流动性出现净回笼,MLF暂停续作,逆回购也表现为净回笼。

展望2020年春节前货币政策,降准和公开市场操作持续可期。从过往两年央行在春节前的流动性摆布来看,在货币政策继续保持稳健的取向下,央行将通过大量投放低成本流动性弥补资金缺口。此外,结合12月23日李克强总理“国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施、降低实际利率和综合融资成本”的言论,政策层对中小微企业融资贵问题的重视或引发2020年初降准的落地和央行货币政策的进一步宽松。我们认为1月份央行将采取降准和MLF的方式进行中长期流动性投放,搭配短期跨节流动性投放,营造较平稳的资金利率。

债市策略

预计明年1月份流动性总缺口约3.2万亿,料央行会进一步开展公开市场操作、MLF以及降准,保持流动性平稳跨节。从资金利率角度,春节前资金利率有望继续上行,但降准政策在春节前落地概率较大,流动性环境预计将维持较为充裕的状态。我们认为明年年初经济可能还存在结构性的乏力局面,经济前低后高的可能性较大,而彼时货币政策宽松环境使得市场对利多敏感而对利空迟钝,利率仍然存在做多机会。

以"素"乱"荤"的素菜馆太绝

以"素"乱"荤"的素菜馆太绝