中信证券:为何今年的货币政策没有想象那么松?

11/27

10:51

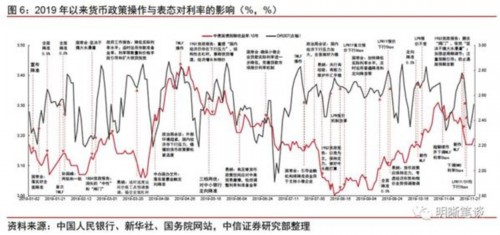

降息预期落空后利率大幅回调,但11月降息操作但表态偏中性。9月份降息预期落空后利空因素集中出现,尤其是CPI同比的快速上行和易纲行长的中国货币政策应保持定力,要考虑经济形势和物价走势预调微调的表态,促成了利率的快速回调。而进去11月以来央行操作频繁、降息落地,但政策表态中性。新作MLF、MLF和OMO降息先后到来增加了市场对货币政策偏宽松的预期判断。然而,第三季度货币政策执行报告删去“阀门”,依然“坚决不搞大水漫灌,加强逆周期调节和预期引导,防止通胀预期发散”,又显示货币政策表态较为中性。

总结

2019年货币政策总量投放较2018年有所降低,但在2018年的基础上进一步收短放长仍然是有助于降成本的。抛开总量操作不谈,今年货币政策更加关注节奏和力度的把握以及预期管理,体现在政策与市场的博弈层面。市场预期更多体现出线性外推特征,例如年初全面降准后市场对货币宽松的预期愈演愈浓,但央行却在降准后保持政策的静默打破此前货币政策的单边宽松预期,又如当市场预期降息落空后央行意外降息。在继续强化逆周期调节,稳增长、稳就业和降成本的宽松大方向下又要坚决不搞大水漫灌、把握货币政策节奏和力度,避免形成单边的一致预期以保持市场对政策的敏感度。

降成本是方向,但关注货币政策节奏和预期差。近期央行货币操作超预期但政策表态较为中性,这是今年以来的新特征:即政策表态始终保持中性,但货币操作有节奏和力度的拿捏。我们认为后续可能的组合是:(1)降息幅度小,但频率提高, 也许隔月下调,下一次降息我们预计将在明年1月份,例如此前MLF操作利率小幅下调;(2)拿捏降息节奏,将原本一次性降息(即MLF和OMO同时降息)转变为两次降息(MLF和OMO先后降息);(3)继续定向降准;(4)其他诸如MLF、再贷款、再贴现、PSL等机构性货币政策工具,以及MPA考核等;(5)创设其他机构性货币政策工具。

总体来看,货币政策仍然是朝着边际宽松的方向,需要关注节奏和力度对市场的扰动。对债市而言,今年以来货币政策放松步伐较2018年明显偏于谨慎了,货币政策对节奏和力度的把握也给市场带来的预期差和交易机会。我们认为在货币逐步宽松的趋势之下,当央行货币政策在节奏和力度上产生了预期差而发生震荡调整时,逢高进入总是占优策略。 随着步入年末,在明年年初第二次降息前后,我们认为10年国债的区间将进入2的时代,10年国债到期收益率在2.8%~3.2%区间震荡。

李黎明 最耀眼编织皇后

李黎明 最耀眼编织皇后