海通策略荀玉根:19年是新一轮牛市起点 资金入市将加速

11/20

11:07

② 改善公司股价和盈利,提升两者相关性。股权分置改革使得“利益分置”问题不复存在,共同的利益基础得以重建,“同股同权同利”这一资本市场基本属性得以恢复,大股东攫取中小股东的利益和掏空上市公司的动机得到缓解,大股东更加关心公司股价,关注公司盈利和竞争力,不断注入优质资产、优化公司治理,谋求公司长效发展,从而助推上市公司盈利的改善。股改前平均全部A股归母净利润同比增速为22.3%(由于全部A股归母净利润同比增速数据仅有01年1季度之后的,我们选取01/04-05/06进行对比),股改后一轮牛市(05/07-07/12)平均全部A股归母净利润同比增速为32.3%,为牛市的持续奠定良好的基本面基石。股改后的一轮牛市(05/06-07/10)全部A股平均ROE(TTM)为10.51%,而股改前的全部A股平均ROE(TTM)为8.01%(由于全部A股ROE数据仅有03/01之后的,我们选取03/01-05/05进行对比)。从股价和盈利的相关性来看,股改后的一轮牛市全部A股ROE中枢与全部A股加权收盘价的相关系数高达95.9%,而股改前的相关系数仅为-71.3%,股价与公司盈利的相关性大幅增强,说明股改后的股价更为准确地反映了公司的经营状态,股价得到公司基本面的支撑。

③ 促进资本市场与国际接轨,助力机构投资者发展。通过股改,中国股市制度逐渐和国际接轨,股市全流通的实现扫除了我国资本市场对外开放的制度性障碍,大幅提升了对外资的吸引力,中国证券业的国际竞争力大幅增强。与此同时,推行股改的过程孕育着一个更为成熟的资本市场,有利于投资者结构的改善与质量的提升。2004年,国务院颁布的“国九条”明确指出,要培养一批诚信、守法、专业的机构投资者,使基金管理公司和保险公司为主的机构投资者成为资本市场的主导力量。我国有关机构陆续出台相关配套政策,如《合格境外机构投资者境内证券投资管理暂行办法》、《保险机构投资者股票投资管理暂行办法》以及《关于企业年金基金证券投资有关问题的通知》等,我国机构投资者在这一期间快速成长壮大,持股比例逐年攀升,从2004/12/31年的17.07%上升至2007/12/31年的30.23%,而散户持股比例持续下降(如图6),投资者结构的改善稳定了股市波动,助推股市稳步发展。

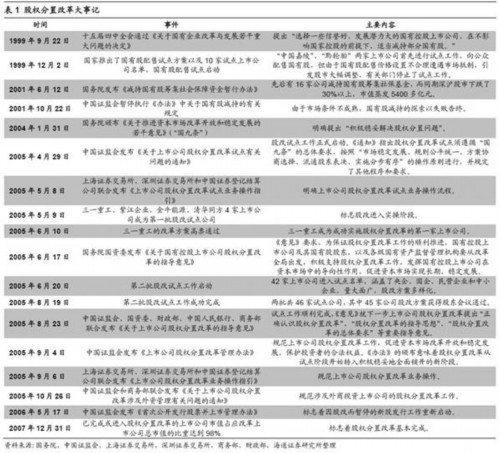

参照中国证监会编写的《中国资本市场发展报告》,2007年12月31日,已完成或进入股权分置改革的上市公司市值占应改革上市公司总市值的比重达到98%,股权分置改革基本完成。这一场影响广泛、深远的股市改革举措,所形成的全流通市场格局,从此为资本市场的繁荣发展奠定了坚实的制度基础。

细细品味文人创作小屋

细细品味文人创作小屋