中信证券:欧央行重启QE 或将进一步推高国债价格和股票指数

09/16

08:49

从历史来看QE及降息对欧元区影响

在此次欧央行所宣布的宽松政策组合中,重启资产购买计划无疑更加的引人注目,但是此次QE规模远小于2015年初开始的资产购买计划,此次QE平均每月的购买规模为200亿欧元,而2015年初开启的那一轮QE每月的购买规模为600亿欧元至800亿欧元。

此次的宽松政策组合,历史上欧央行基本上都曾经实行过,因此为了判断此次QE和降息对于欧元区经济、资产价格的影响,我们需要回顾历史,从历史的角度来看欧央行实行宽松的货币政策之后,欧元区经济、通胀和资产价格的后续反应。

2008年金融危机欧央行大幅度降息之后,欧央行基准利率下降空间受限,主要依靠QE对经济进行刺激。欧央行在金融危机期间大幅度降低基准利率,使得经济出现了快速的反弹,但是经济的反弹无法持续,受主权债务危机影响,欧元区经济在2011年又重新开始了下滑,因为欧央行基准利率下调空间受限,于是采取多种QE的手段对经济进行刺激。

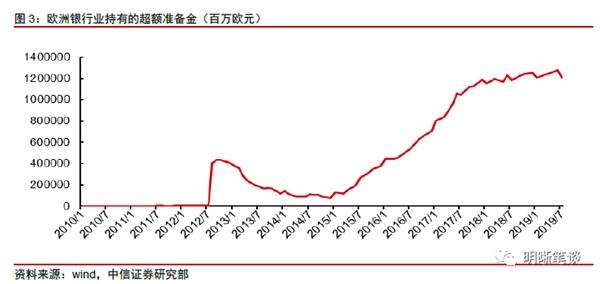

QE对经济的刺激效果越来越弱。在2011-2012年期间,在欧央行实行多种QE政策之后,通过购买主权债券对债务国财政予以大力支持,成功帮助各债务国逐渐走出衰退,经济在2013年开始回升。但是2015年初开始的资产购买计划(每月购买规模在600亿欧元-800亿欧元),购买的规模以及持续的时间都是前所未有的,从2014年底到2018年底结束,欧央行持有的证券资产规模累计增加约2.6万亿欧元,虽然这一轮QE的力度前所未有,但是对于经济的刺激力度很小,效果远不如2011年至2013年的小规模QE。

欧央行2011年-2012年的QE主要是为了挽救下滑的经济以及救助陷入主权债务危机的国家,2015年初开启的大规模资产购买计划,主要是为了促进通胀。2011年至2012年欧元区的通胀处于合理状态,这一期间的QE主要是救助陷入主权债务危机的国家以及缓解经济的下行压力。2015年初,欧元区经济相对较好,但是通缩现象严重,CPI同比在0附近徘徊,这一阶段开启的资产购买计划主要是为了刺激通胀。

QE对通胀的刺激效果存在,但是效果微弱。在2011到2012年的QE刺激中,CPI在QE之后反而开启了下滑。在2015年初开始的大规模资产购买计划,通胀在资产购买计划后的近一年半时间并没有太大起色,在2016年中旬,通胀开始了上行,但是CPI同比一直在2%以下徘徊。

征服无数老餮的"大"生煎

征服无数老餮的"大"生煎