中信证券:利率市场最大的变革即将来临!

2019

03/13

09:38

分享

返回

利率市场化过程中利率多下行

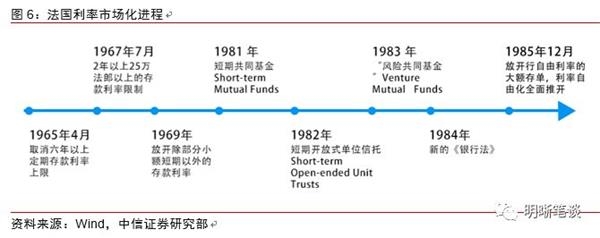

美日法三国推动利率市场化改革的原因均是银行负债端受分流、竞争环境加剧,体现出利率水平上升。1971年以后美国货币市场互助基金快速发展,而“Q条例”的存在使得银行储蓄存款在货币市场互助基金等短期金融产品面前毫无竞争力,加之通胀率抬升,银行存款面临较大的流出压力。1978年开始美国商业银行存款增速与利率水平背离。与此类似,二战后到70年代日本长期实行低利率政策以刺激经济增长,但由于证券市场发展导致存款转移和银行业状况恶化,利率市场化势在必行。利率市场化前和利率市场化初期,利率处于较水平或上升趋势中。

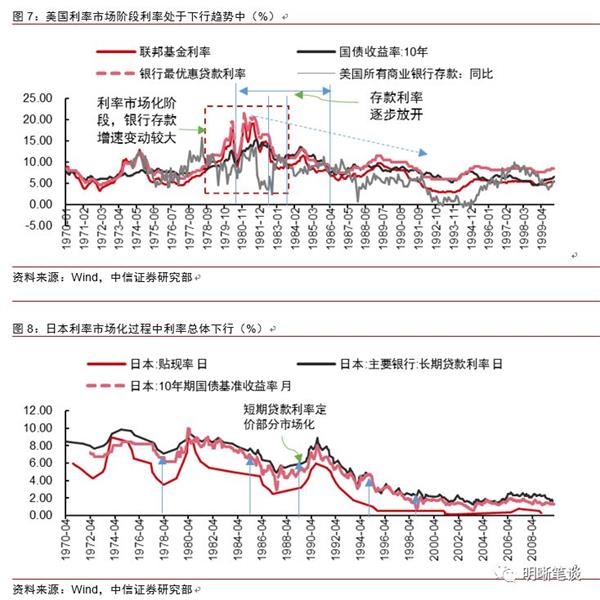

在美日法三国利率市场化进程中,利率水平总体趋于下行。在1980年代美国、日本和法国都不约而同开始了利率市场化改革,可以发现,在三国利率市场化改革进程中,利率水平均大多数情况处于下行之中。利率市场化改革进程与利率下行可能并非“巧合”,而是利率市场化过程需要利率下行配合,政策宽松以引导利率下行,最终表现出利率市场化改革进程与利率下行相吻合的线索。

首先,美日等国家利率市场化改革的出发点均是银行存款的压力,这就意味着利率市场化的结果是使得银行能突破存款利率上限、以更高的利率抢夺存款资源,但是银行间竞争加剧、利率快速提升对银行业、经济运行都会产生极大的冲击,因而这个过程就必需营造利率下行的环境以缓冲利率市场化过程中的利率上行压力。

其次,一般利率管制都是以存款利率上限、贷款利率下限存在,这说明利率市场化后存款利率有上行需求、贷款利率有下行动力。对于贷款利率,一般而言都存在一定程度上浮,那么要完成利率市场化,则需要引导贷款市场利率下行、与政策利率趋同,避免利率大幅波动对市场的冲击。这样,也表现为利率下行。

本文来源:明晰笔谈 作者:明明 责任编辑:赵瑜

沪上百年老字号雷允上

沪上百年老字号雷允上