安信策略陈果:怎样识别个股高商誉减值风险?

2018

11/20

11:07

分享

返回

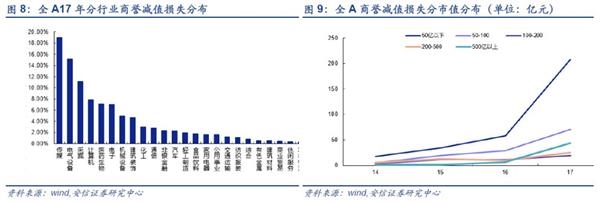

从当前商誉及减值规模来看,我们认为对于A股整体影响并不大,但结构性问题依然需要重视。我们认为虽然商誉规模在过去几年发生大规模扩张,但是占全A净资产比重不足4%,占净利润比重约在1%左右,对于整体A盈利及其趋势股而言影响并不大。值得我们的重视的是商誉减值依然存在比较严重的结构性问题,例如在中小创板块,在成长型行业以及中小市值公司,商誉减值的风险依然成为掣肘上市公司资本市场表现的重要因素。尤其是近年来,随着并购承诺集中到期以及业绩变脸加剧,巨额商誉减值频发,严重侵蚀上市公司利润的同时也造成了资本市场的一定波动,其中不乏一些不合理减值现象的存在。围绕防范商誉减值风险并规范商誉减值会计操作流程,证监会在11月16日专门针对商誉减值发出第8号会计监管风险提示。

结合《会计监管风险提示第8号——商誉减值》来看,根据安信证券研究中心计算机团队的整理,本次新增规定主要涉及商誉减值的会计处理及信息披露、商誉减值事项的审计和与商誉减值事项相关的评估三个方面的内容。具体如下:

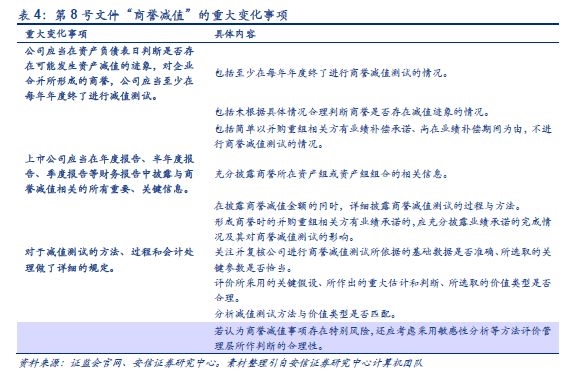

除三项新增规定之外,此次商誉减值8号文着重强调了三项重大变化。主要包括1、公司应当在资产负债表日判断是否存在可能发生资产减值的迹象,对企业合并所形成的商誉,公司应当至少在每年年度终了进行减值测试。2、上市公司应当在年度报告、半年度报告、季度报告等财务报告中披露与商誉减值相关的所有重要、关键信息。3、对于减值测试的方法、过程和会计处理做了详细的规定。具体如下:

8号文件还对评估机构在具体新增的规定中的监管关注事项作出了详细的阐释。

本文来源:安信证券 作者:陈果 责任编辑:赵瑜

司雯嘉主张女人独立

司雯嘉主张女人独立