兴证宏观王涵:外资持续流入A股 买什么?怎么买?

从市值来看,外资明显偏好大市值股票。如果我们将KOSPI指数的企业按照市值划分不同的区间,可以发现在市值最大的5%分位数区间内,外资持股占比达到45%,在5%~10%的分位数区间内,外资持股占比降至27%,外资持股比率随着市值下降逐步下降。

从另一个角度去理解外资持股:

“GDP”VS “财富”

外资想要的到底是什么?我们在《日本金融开放中的历史经验与教训》中曾指出,如何理解发达经济体以及IMF等国际机构在90年代倡导新兴市场开放?本质上来看,随着二战后的修复期逐步过去,发达经济体高速增长期结束,发达经济体整体经济以及资本回报开始面临降速。而效率提升的诉求,使得发达经济体不可避免地需要将一部分低效的产业外包出去。但是这又会造成新兴市场财富的快速积累,而缩小发达经济体与新兴市场之间的财富差距——这显然并非发达经济体的初衷。而资本开放提供了一个路径,即新兴市场通过出售商品给发达经济体获得利润,而发达经济体再通过参股新兴市场的方式回收利润。在这种模式下,新兴市场只获得劳动报酬以及少部分的利润。换言之,我们看到了新兴市场的GDP增长,但发达经济体通过参股的方式保持了财富的差距。

事实上,如果从美国角度来看,美国在外资产的收益在整体收入中的占比超过40%。这一部分收益并不在GDP口径之内,但显然是其财富增长的重要组成部分。

从财富增长的角度理解,外资持股有明显的“头部效应”。如果从财富增长的角度去理解,发达经济体或者外资,其最终的目的是保持其资产回报率始终维持在全球平均回报率之上,而这就意味着其在全球“最赚钱”的企业上的配置要足够多。所以,从这个角度,不难理解,外资在新兴市场优质资产上持续稳定的高比例配置。

以韩国为例,外资在韩国持股前10大企业,其在所在的GICS二级行业中的地位(以主营业务收入排名计)均在前5%。这一特征其实如果放在全球几个主要的新兴市场去看,也是如此。我们考察外资在阿根廷、巴西、韩国、马来西亚、墨西哥、中国台湾、泰国、印尼股票上的配置,市值排名前20的企业,其在所在行业中所处的位置也均在前10%。

如果反过来看,考察韩国“核心资产”——我们暂且定义为主营业务收入在全球所在GICS二级行业中的分位数在95%以上的企业,这对应着167家韩国企业。这些企业在韩国整体(KOSPI+KOSDAQ)市值占比为56%,但外资在韩国的持股中71%配置在这些企业上。换言之,外资持股的头部效应非常明显。

外资向中国的趋势配置尚未结束。正如我们在2018年年报《远方的风景,眼前的坎儿》中指出的,从流量上来看,2017年以来,外资已在快速流入。但直至2018年8月,G8基金在中国股票市场上的配置比例仍低于5%,而中国股票市场市值在全球占比约7%。与中国的经济体量和金融市场相比,中国金融资产仍然是被低配的。中长期来看,全球资金向中国配置的过程可能仍未结束。

参考韩国经验,1998年之前,外资流入韩国的节奏都较为稳定,而1998年外资在韩国持股股份数占比已超过10%。从这个角度来看,外资流入中国的阶段可能尚处于稳定流入的时期。这一期间外资的流入节奏更需关注全球整体的风险偏好及周边环境。

外资稳定流入期间,外资青睐的资产的性价比可能会提升。参考海外经验,如果中国的确仍处于外资流入的初期,即整体流入的节奏是相对稳定的,那么这可能意味着在未来一段时间内,外资流入的这些股权资产其性价比将是提升的。而参考前面对于外资青睐的股票类型来看,这可能对应着大市值、龙头企业以及代表中国的核心资产。

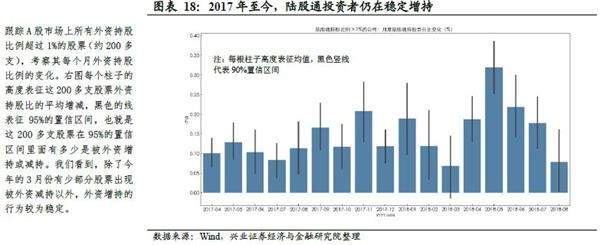

事实上,从2017年以来,陆股通已体现了以上特征。正如我们在2018年8月31日的报告《除了眼前的坎坷,还有诗和远方》中所指出的,如果跟踪A股市场上所有外资持股比例超过1%的股票(约200多支)。除了在今年3月,少部分股票出现被外资减持以外,外资的增持行为是非常稳定的。

而从长期来看,我们需要关注的是如何应对核心资产利益的“流失”。当前的中国仍处于转型期,经济、金融层面的波动不可避免,而这对于短久期的投资者而言无疑意味着其配置难度大幅上升。这一期间,负债久期较长的机构投资者将明显受益。而从此前海外经验来看,相对稳定的机构投资者无非是两种类型——养老金或保险资金、外资(参见《他山之石:“机构化”的两条路径》)。在这个过程中,外资的持续流入也将意味着核心资产的利益流失。因而,我们也需关注这一过程中政策层面的应对。

风险提示:地缘政治风险超预期上升,市场波动率出现大幅变化。

点击查看>>>王牌机构最新解盘 顶尖高手解盘

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn