招商证券:市场筑底过程中的配置思路 聚焦龙头蓝筹

二、宏观层面的最新变化

最近一段时间,股债普跌而商品价格保持强势,市场对滞胀的担忧明显上升。一方面7月CPI同比增长2.1%,明显高于预期,我们预计8月CPI同比增速仍有小幅上涨空间;另一方面,国际农产品价格上涨、布油价格再度逼近80美元、寿光水灾对未来蔬菜价格的冲击以及国内生猪疫情均是下半年CPI的不确定性因素。国内商品价格的上涨既有政策刺激的预期,也有供给收缩的影响。但我国目前的供给冲击是供给侧改革有意为之,与当年石油危机截然不同。并且,猪肉价格可能受到疫情的冲击,但石油价格下半年同比增速将放缓,而7月CPI超预期主要源于旅游价格的超预期。因此,尽管7月CPI超预期,但并不意味着滞胀的来临,通胀不是制约下半年货币政策主要因素。

8月制造业PMI虽然好于预期,但主要靠生产推动,新订单、新出口订单双双下滑,7月末的政策调整似乎并未在需求侧看到变化,那么这样有节制的刺激能否保证下半年经济的平稳呢?我们有个简单的测算。目前包含电力投资的基建投资增速仅为1.9%,假设稳增长政策刺激下,保守预计基建投资维持在2%左右,制造业投资上升至8%左右(7月增速7.3%),地产投资回落至7.5%(7月增速10.2%),则全年固定资产投资增速为6.3%,比上半年略高0.3个百分点,那么全年投资对经济的拉动稳定在2.1个百分点问题不大。可见,基建投资只需触底,下半年投资对经济的拉动就不会继续向下。若基建投资增速回升至5%左右,其余假设不变,全年投资增速将达到7.4%。总而言之,即使有节制的刺激基建投资,稳增长政策其实是有效的。

人民币汇率方面的新变化自然是逆周期因子的重出江湖。我们认为这有三方面的影响:首先,重启逆周期因子针对的是外汇市场中存在的顺周期行为,避免汇率单边预期制约央行货币政策的实施。其次,重启逆周期因子有望缓解一部分贬值压力。目前看美国三季度经济保持强势的可能性在提高,外部因素对人民币的压制难以缓解,有必要通过逆周期因子对冲外部贬值压力,使人民币汇率能够真正反映国内外汇市场的供求状况;第三,重启逆周期因子有助于降低汇率稳定与利率政策之间的冲突,这可能有助于缓解国内市场利率的上行压力。

另外,最近社保征缴力度加大,明年起由税务部门统一向企业征缴五险一金,这导致短期内企业和个人面临较大的补交压力。这明显会减弱今年减税降费的政策效果,那么是否意味着政策又有新变化呢?我们对此有三点解读:第一,2016年8月国务院发布《关于降低实体经济企业成本的意见》以来,大方向是降低社保缴费率和缴费基准,目前没有任何迹象要改变这个大方向。第二,社保亏空主要是结构性的问题,例如东北地区确实缺口较大,但经济发达省份如广东的社保盈余完全可以覆盖开支。而对于结构性的社保亏空,中央层面可以通过建立国家统筹账户来应对。第三,国家层面还可以通过划转国企资本金充实养老金账户等手段来充实社保账户,但企业欠账并非意味着可以一笔勾销,强化社保征缴的目的并非是要增加企业负担,民生方面的政策兜底才是关键。

三、下一阶段配置思路

那么在当前形势下如何做好大类资产的配置呢?我们精选了招商策略张夏团队和固收尹睿哲团队以及宏观团队对商品价格的最新观点分享给各位投资者。

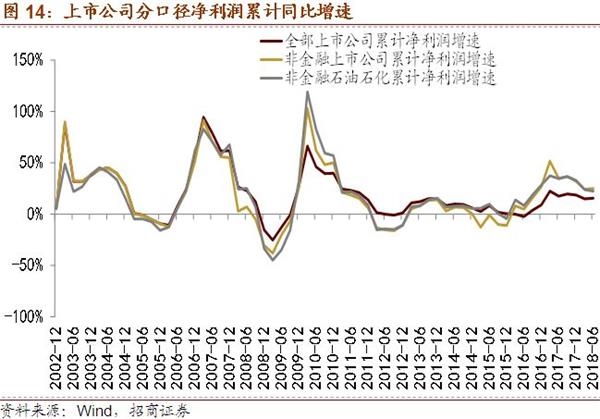

张夏团队在9月月度观点中指出,上市公司中报业绩在高基数背景下维持较为稳健的增长其实表明了企业盈利能力的韧性,全部口径/剔除金融后上市公司2018年中报累计净利润增速均小幅回升至15.5%/24.9%。这一点也体现在近期工业企业利润数据。销售净利润、总资产周转率、资产杠杆持续改善意味着企业的盈利能力依然处于修复的过程中。而下半年投资触底回稳、减税政策刺激消费意味着总需求水平有望企稳,年内权益市场基本面具备边际改善的条件。

基于以上判断,张夏团队9月的配置建议依然聚焦龙头蓝筹,重点推荐以大众消费(含医药)、金融等板块的龙头标的。基于以上判断,张夏团队9月的配置建议依然聚焦龙头蓝筹,重点推荐以大众消费(含医药)、金融等板块的龙头标的,中长期依然看好科技龙头。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn