天风策略徐彪:成长反弹如期而至 配置什么规避什么?

2018-07-02 09:51:16

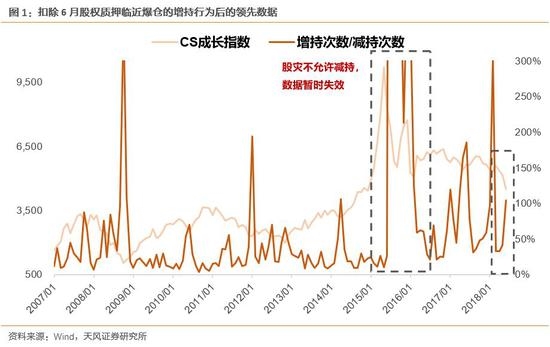

第四,为何要剔除股权质押临近爆仓的增持行为?

由于我们需要观察股东和高管市场化的增减持行为,作为情绪的领先指标。而由于股权质押临近爆仓的增持行为,目的是自救,并不代表股东对公司是否有增持价值的理性判断,所以应该进行剔除。在刚刚过去的6月份,成长风格中,共有140家公司发生了增持,其中由于股权质押临近爆仓的自救共30家,占比20%左右,将其剔除之后,我们依然看到了6月份成长风格的增持次数与减持次数的比例出现显著提升。

第五,除了成长风格,其他几类风格的增减持数据是否有效?

除去成长风格之外,我们发现这一指标在消费、周期、金融,这三个大类风格中的有效性依次减弱很多,逻辑在于这些大类风格中的国企、央企占比很多,难以进行市场化的增减持。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn

本文来源:天风证券 作者:刘晨明 肖超虎 李如娟 徐彪 责任编辑:赵瑜