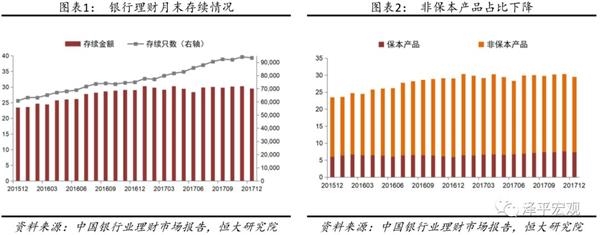

3)从结构上看,银行同业类产品占比由去年的增长转为大幅收缩,接近减半,个人类占比有所提高,与同业的强力监管有关,也体现了金融去杠杆的成效。同业理财处于同业套利链条的一个环节,而2017年对同业存单的供给端、投资端监管措施密集出台,存单发行显著受限,是同业理财占比下降的重要原因。2015-2017年,个人类产品存续余额分别为13.3万亿元、15.54万亿元和19.79万亿元,占全部理财产品存续余额的56.59%、53.51%和66.99%,2017年提高13.48个百分点;机构专属类产品存续余额分别为7.20万亿元、7.52万亿元和6.50万亿元,占全部理财产品存续余额的30.64%、25.88%和22.01%,2017年下降3.87个百分点;银行同业类产品存续余额分别为3.00万亿元、5.99万亿元和3.25万亿元,占全部理财产品存续余额的12.77%、20.61%和11.00%,2017年下降9.61个百分点。

3、从理财的发行方看,发行产品数量大幅增加,募集资金金额却增速放缓;五大行占比止降略升,股份行理财收缩幅度最大。

1)总体上,从银行理财产品发行方来看,参与发行的银行数增加,市场竞争更加激烈。2017年银行业理财市场有591家银行业金融机构发行了理财产品,共25.77万只,较2016年新增加68家,实现增长13.00%。2017年发行产品数和募集资金额分别比2016年提高27.51%和3.36%,2016年全年发行产品数和募集资金额分别较2015年提高8.17%和6.01%。

2)从不同类型银行理财产品余额的市场份额来看,五大行占比止住连年下降的趋势,小幅回升,城商行与农村金融机构继16年市场份额大幅增加后,17年基本维持稳定,股份制银行占比降幅最大,理财收缩压力最明显。2015年城商行和农村金融机构总占比只有16.93%,2016年攀升至20.80%,2017年为20.88%。股份制银行市场份额占比由2016年42.17%下降至41.76%,五大行市场份额占比为32.75%,相比16年32.46%略有回升。其中,2016年-2017年城商行募集资金余额占比分别为 15.15%、15.32%,农村金融机构5.65%、5.56%。

3)从开放式和封闭式理财产品来看,开放式理财产品募集资金增速小幅下降;封闭式理财产品募集资金增速明显下降,导致银行理财产品总体募集资金增速明显下降。从开放式理财产品来看,2017年全年累计募集资金126.37万亿元,较2016年增加4.35%,前值为4.8%;从封闭式产品来看,2016年累计募集资金47.21万亿元,较2016年增加0.81%,前值为9.27%。