土地财政魅影再现——实体经济观察2016年第 37期(海通宏观姜超、顾潇啸、于博)

9月经济或保持稳定。终端需求中,主要城市地产销量增速逐旬上升,乘用车厂家销量增速再上台阶。工业生产中,上中旬粗钢产量增速和整月发电耗煤增速均较 8月继续上升。

前期房价暴涨由一线向二三线城市蔓延,并引发主要二线城市集中出台限购政策,并同时扩大土地供给。而前期房价暴涨也引致地价上涨。因而当前土地成交呈“量价齐升”态势。这与上半年财政收不抵支、 7月土地出让收入增速由负转正等不谋而合——当前土地财政魅影再现,也成为政府稳增长的重要资金来源。

需求:下游地产、乘用车仍旺,家电弱改善,纺织服装内弱外强,文化娱乐走弱。中游钢铁、化工仍弱,水泥弱改善。上游煤炭改善,有色弱,交运弱改善。

价格:8月70城房价同比、环比涨幅均扩大,上周国内生产资料价格涨多跌少。

库存:下游地产、乘用车改善,家电、纺织服装尚可。中游钢铁去库存,水泥、化工略反弹。上游煤炭补库存,有色去库存。

下游行业:

地产:9月地产销量增速逐旬走高,上周土地成交面积飙升。9月房贷利率继续低位持平于4.44%,优惠利率占比85.7%,去年9月以来首次下降。但主要城市地产销量增速仍逐旬走高,9月下旬26日均城新房销量同比增速29.5%,40城销量增速30.0%,均较中旬小幅上升,而一二线城市库存销售比则持续处于历史同期低位。其中二线城市销量增势强劲,缘于涨价预期已从一线向二线蔓延,而房价暴涨令部分城市出台限购政策,提前抢购也对刚需形成透支。上周住宅土地成交面积大幅飙升,同比降幅大幅收窄,其中长三角地区土地成交尤为活跃。

乘用车:8月收入增速继续回升, 9月第三周批发增速回落。8月乘用车销售火爆,经销商库存大幅去化,而价格也继续回升,因而汽车制造业主营收入同比增速继续回升至20.3%,并创14年以来新高。9月前两周乘用车厂家销量走势强劲,增速均在40%以上,也是国庆消费提前的体现。但第三周开始的交通部与公安部针对商品轿运大货车的查超治理工作,令厂家销量同比增速大幅回落至14%。9月前三周销量增速仍有31%,高于8月销量增速。

家电:8月家电出口反弹,冰箱、洗衣机厂家销量增速均回升。8月海关总署口径下空调、冰箱、洗衣机出口同比增速分别上升至16.0%、16.3%、3.9%,主因外需短期改善。8月冰箱、洗衣机厂家销量同比增速小幅回升至1.5%、5.9%,存销比分别降至0.38和0.56。具体看,冰箱、洗衣机厂家内销增速均小幅回落,反映内需仍然低迷,而出口增速均大幅走高,印证外需整体改善。从高频数据看,9月第3、4周三大白电线下零售增速较前两周明显回落,但9月增速仍高于8月。

纺织服装:8月子行业收入增速涨跌互现,需求内弱外强。上月柯桥纺织价格指数回落,328棉花价格指数继续回升。8月纺织服装子行业收入增速涨跌互现:纺织业主营收入增速回落至0.8%,服装服饰业升至7.8%,皮革业降至2.8%,指向行业需求不温不火。具体看,各口径下服装类零售增速均下滑,而海关总署口径下各子行业出口增速普遍回升,意味着需求内弱外强。

文体娱乐:上周电影票房增速暴跌,需求疲软叠加假期透支。上周全国电影票房收入3.94亿元,同比增速大跌至-59.7%,环比-46.5%;全国观影人次1274万人次,同比增速大跌至-57.5%,环比-45.4%。上周全国电影票房及观影人次均大幅回落,较前一周近乎腰斩,同比跌幅也接近60%。一方面,行业整体缺乏大作,前期被寄予厚望的作品普遍表现不佳,低于市场和制作方预期。另一个方面,前一周周末为中秋假期,票房火爆,而下一周则将迎来国庆假期,均对近两周电影票房形成透支。

中游行业:

钢铁:上周钢价螺纹平、热板升,9月中旬粗钢产量增速小降。上周钢价螺纹持平、热板小升,钢价恢复性反弹,但吨钢毛利仍在下滑,高炉开工率较前一周微降至80.4%。上周钢材社会库存继续回补,但回补速度放缓,指向需求依然偏弱,但边际上继续改善。9月中旬西本新干线、中钢协重点企业粗钢产量同比增速分别降至12.7%、5.3%,但上中旬累计增速仍高于8月增速,而9月以来高炉开工率稳定在80%高位,这意味着9月粗钢产量增速或较8月继续回升。

水泥:上周高标水泥价格继续上涨,企业库容比小幅反弹。上周全国高标水泥价格环比继续上涨0.43%,但涨幅收窄;全国水泥企业库容比65.88%,较节前一周反弹。中秋节前后,国内水泥市场价格继续保持上行趋势,节后建筑工程恢复施工,大多数地区下游需求均有提升,企业发货环比增加。进入9月下旬,尽管下游需求仍保持弱复苏态势,但企业更多是稳定前期价格为主。预计后期华东和中南地区价格略升,华北、华中和西北地区价格趋稳为主。

化工:上周涤纶POY价格降,库存微升,江浙织机负荷率升。8月化工各子行业收入增速涨跌互现:石油加工、橡胶塑上升,化学原料、化学纤维降,指向需求不温不火。上周PTA产业链产品价格PTA反弹,聚酯切片、涤纶长丝POY均下降。其中涤纶POY价格回落,而库存天数微幅走高,印证需求仍较羸弱。上周PTA现货市场较为清淡,PTA工厂负荷率微降,而下游聚酯工厂、江浙织机负荷率均大幅回升,恢复至正常水平,但产销仍低。

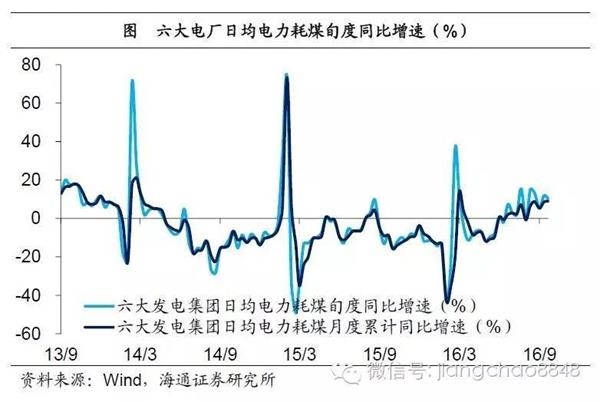

电力:9月下旬发电耗煤增速仍高,整月增速较 8月小幅上升。9月下旬六大发电集团日均电力耗煤同比增速10.3%,虽较中旬11.8%微降,但仍在10%以上。而9月下旬发电耗煤环比增速由负转正至0.2%,在历年同期中也处较高水平。9月前29天日均发电耗煤同比增速9.1%,较8月的8.7%小幅走高,预示9月发电量及工业增加值增速或较8月小幅改善。

上游行业和交运:

煤炭:上周煤炭价格依然有平有升,港口煤炭库存继续回补。8月煤炭开采洗选业主营收入累计同比增速-10.2%,降幅较7月收窄。上周动力煤、秦皇岛港煤价继续上涨,焦煤、无烟煤价格继续走平,煤价继续稳中有升。9月下旬电力耗煤环比由负转正,带动动力煤和港口煤价上涨。而上周钢价有平有升,高炉开工率维持80%高位,叠加供给侧改革预期,供需双管齐下拉动港口焦煤价格上涨,但产地焦煤价格仍保持平稳。价格调控政策存在时滞,短期煤价仍在冲高,但料难持续。

有色:上周LME铜、铝价格续升, LME铜库存升、铝库存降。上周LME铜、铝现货、期货价格均继续回升。美联储再次延后加息,令美元指数回落,商品价格收到支撑则短期上涨。而房地产市场需求稳定增长也令铜价得到支撑。但8月铜产量增速再度走高,令近期铜库存再度回升。而铝产量依然负增长,库存继续去化。

大宗商品:上周油价震荡上行,CRB 指数反弹,美指小幅回落。上周美联储9月FOMC会议维持基准利率不变,耶伦在发布会上暗示12月加息。加息再次延后,令美元指数小幅回落,而CRB指数则小幅反弹。冻产协议达成预期及美元指数回落,令上周油价震荡上行。

交通运输:上周航空客运周转量增速回升,BDI、 CCFI均回升。8月货运量同比增速升至4.9%。其中铁路货运增速由负转正至1.0%。上周航空客运周转量同比增速回升至16.2%,其中国内线增速大幅上升,国际线增速也呈回升态势,主因节日错位。上周BDI指数和CCFI指数均回升。近期BDI指数上扬主要是受BCI指数大涨推动,目前BCI指数约2400点,较8月底的不到1000点上涨了一倍多。