核心结论:①股价三大驱动力:利率、盈利、风险偏好,对应三类不同风格股票,历史上轮番表现。②12-13年存量资金博弈的震荡市中,业绩突出的公司走出独立行情。14年利率拐头向下,高股息股票表现突出。15年资金加速入场、风险偏好快速上升,风口上的主题概念股狂舞。③1月底以来市场步入震荡格局,重回业绩主导风格,目前较优行业如食品饮料、饲料养殖、景区和旅行社、化学制药等。

A股的“三把交椅”

——论风格轮动

众所周知,股市有三大驱动力:无风险利率、企业盈利和风险偏好,而谈到市场风格,传统上都是按市值将股票分成大盘/小盘,或者按估值分成价值/成长,很少有人从股市驱动力的角度来对股票风格进行划分和研究。本文主要是在回顾历史的基础上,对A股这“三把交椅”对市场风格影响方面的初步探究,给大家提供一个认识市场风格轮动规律新的视角。

1. A股有“三把交椅”

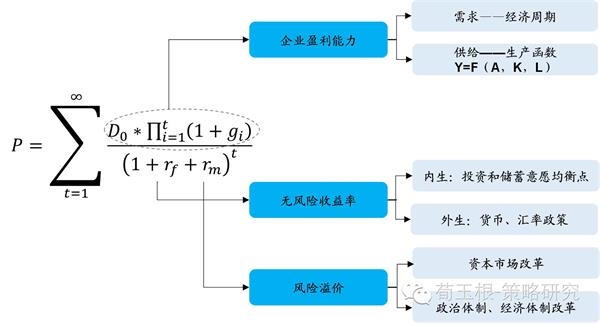

股市有“三把交椅”:无风险利率、企业盈利、风险偏好。股利贴现模型(DDM)是研究股票内在价值最重要的模型, DDM模型虽然有很多演绎的方式,但本质上,是预期股利的贴现。主要影响因素是企业盈利、无风险利率和风险偏好。(1)企业盈利能力:主要受到供给和需求两个方面影响。所谓需求是由经济周期决定的,宏观经济周期的变动通过影响人们对需求的预期来影响企业盈利能力;而供给则生产函数决定的,主要是取决于企业的创新能力(或者企业家精神)、资本要素、人力要素。(2)无风险收益率:解释无风险收益率的理论很多,我们将其划分为内生和外生两个因素。内生性是指在这个利率水平上,投资的意愿和储蓄的意愿是一致的;外生是指一国的货币政策或汇率政策。(3)风险溢价率:主要体现投资者的风险偏好,包括资本市场、政治体制和经济体制改革等都会影响风险溢价率水平。

从股市驱动力角度看风格轮动。谈起市场风格,传统上都是按市值将股票分成大盘/小盘,或者按估值分成价值/成长,然后通过判断宏观环境、市场特征等进行风格的选择。我们想寻找另外一条途径,从无风险利率、企业盈利、风险偏好这三个股市驱动力的角度来研究市场风格,这样就把大势研判和风格选择统一到对于市场核心驱动力的判断上。不同的驱动力对市场风格有不同的影响,理论上讲利率下行驱动的行情中高股息率股票一般表现优异,风险偏好主导下的行情中概念、主题、壳公司等弹性高的股票表现优异,而盈利主导的行情中往往盈利和估值相匹配的公司会有更好的表现,下面我们就通过对历史具体的分析,来检验股市驱动力对市场风格的影响是否如此。

2. 回顾历史:“三把交椅”轮转,市场风格轮动

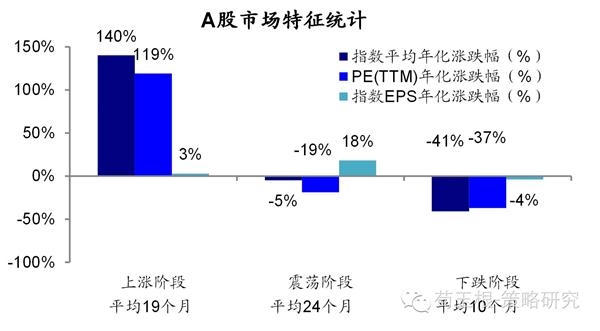

12-13年震荡市中,市场风格受业绩驱动。12-13年大盘整体处于震荡市行情,我们曾在《股市,到底挣什么钱——以美国80年历史为鉴-20160524》中分析了99年之后A股历史中有3轮震荡市期间(2002/01-2004/09、2009/08-2011/04、2012/01-2014/7),平均指数年复合增速-5%,指数PE(TTM)年复合增速-19%,指数EPS年复合增速18%,可见震荡市中市场涨幅主要靠盈利来贡献和驱动。在震荡市中,投资者更偏好于投资有盈利的公司,净利润增速高的行业市场表现更好,12-13年一些新兴行业的白马成长股脱颖而出,如代表手游行业的掌趣科技、代表安防产业链的大华股份、代表环保的碧水源、代表苹果产业链的歌尔声学在12-13年涨幅分别高达347%、232%、169%、165%,大幅跑赢市场,主要是因为这些公司业绩十分靓丽,12-13年净利润分别累计增长了176%、199%、144%、147%。

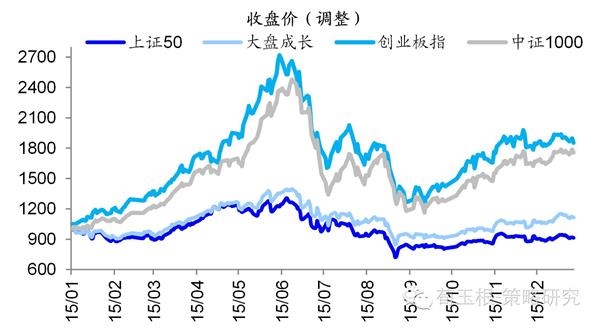

14年市场风格受利率驱动。14年股票市场主要受利率下行驱动,10年期国债收益率从年初的4.6%降到年底的3.6%,股市则在上半年震荡筑底、下半年开始表现。在此期间市场风格也主要受利率下行的影响,最受益的高股息率股票表现明显占优,代表高股息率股票指数的上证50全年涨幅64%,表现明显好于其他指数。从节奏来看,上证50的表现也与10年期无风险利率走势吻合,在14年3月底4月初无风险利率第一次快速下行阶段和14年11开始央行第一次降息阶段,上证50指数均大幅上涨。高股息率代表性行业银行股在14年3-4月短暂上涨后,11月受益于降息利好影响暴涨67%,14年全年涨幅72%,在中信一级29个子行业中排名第四,涨幅排名前三的行业非银、建筑、房地产也都是受益于利率下行的行业。此外,一些高股息率个股如长江电力、上汽集团涨幅也大幅跑赢上证综指。

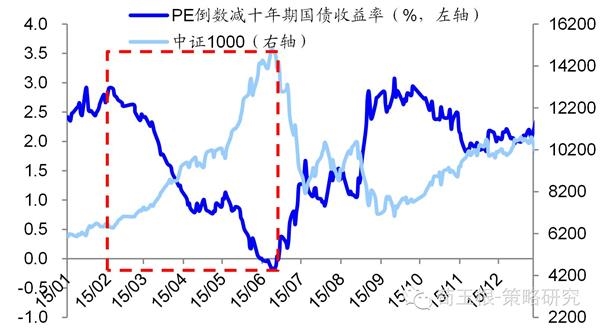

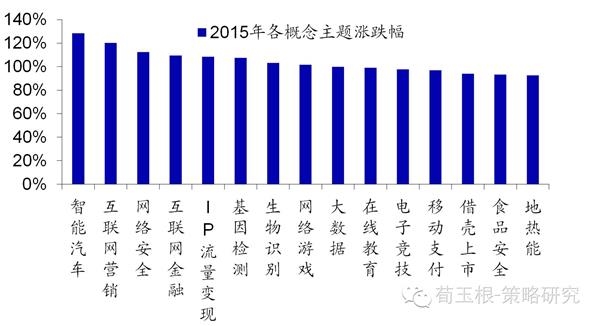

15年市场风格受风险偏好驱动。14年下半年赚钱效应形成后,15年开始大量场外资金涌入股票市场,市场风险偏好不断走高,表现在以PE倒数减去十年期国债收益率为代表的风险溢价从15年初的3%左右下降到15年中的-0.2%。在风险偏好不断走高的市场环境下,投资者倾向于炒作各种主题概念股,在此阶段代表高速成长股的创业板指和代表主题概念股的中证1000指数表现最优。尽管股市下半年经历了两轮暴跌,互联网金融、智能汽车等概念主题全年涨幅仍大幅超越上证综指,拥有概念股较多的计算机、传媒行业在2015年领涨市场。15年6-8月股市先后经历了两次股灾后,许多个股纷纷腰斩甚至是打三折,但四季度风险偏好明显走高,股市出现了反弹行情,有近500只个股创出了年内新高,其中许多是受风险偏好驱动的概念主题股。

3. 市场重回业绩主导风格

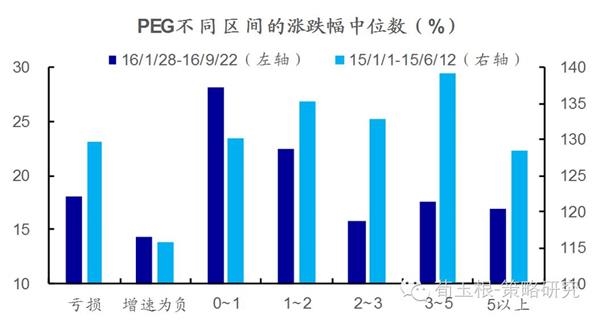

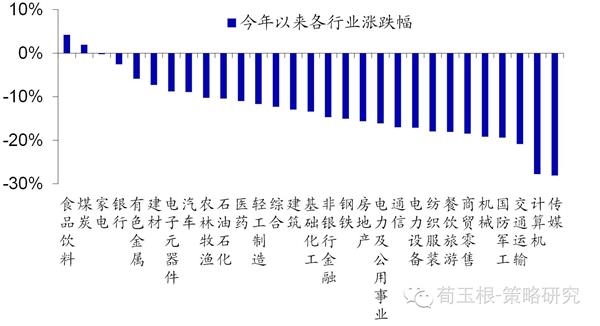

16年市场重回业绩主导的市场风格。经历了12-13年业绩主导行情、14年利率主导行情、15年风险偏好主导行情后,市场在今年又重回业绩主导行情。回顾16年1月28日以来各股票的市场表现,从16年中报净利润同比增速的角度分析,增速处于30%-50%区间的股票涨跌幅中位数最大,1月28日至今为25.0%,其次为大于50%和20%-30%,涨跌幅分别为24.0%和22.2%。通过PE(TTM,1月28日)除以16年中报净利润同比增速来计算PEG,分析PEG不同区间的股票的涨跌幅中位数,PEG处于0-1区间的股票涨跌幅中位数最大,1月28日至今为28.2%,其次为2-3区间,涨跌幅为22.5%。由此可以看出,16年至今的震荡市中,估值适中(PE20-50倍),净利润增速较好(大于20%),估值与业绩匹配度(PEG 0-2)较佳的股票涨幅更好。从行业层面来看,今年稳定增长且估值合理的行业明显表现更好,如食品饮料、家电等,而15年受风险偏好推动而涨幅较大的行业明显表现更差,如计算机、传媒今年涨幅垫底,这也说明市场通常会将一种风格演绎到极致之后,才会切换到下一个风格,目前来看稳定增长类股票估值仍较为合理,市场将会继续演绎业绩主导的风格。

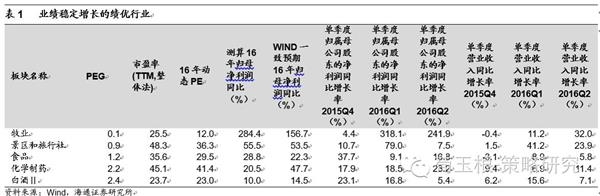

业绩为王,精选行业和公司。我们根据如下指标对83个中中信二级行业进行筛选:①归母净利润同比连续三个季度均大于0,营业收入同比连续两个季度均大于0;②根据10-15年上半年归母净利润占比推算16年全年的归母净利润,由此推算的16年归母净利润同比大于10%;③PE(TTM)处于20-50之间;④根据上半年净利润占比推算的16年归母净利润同比增速以及PE(TTM)计算的PEG小于2.5。同时,计算wind一致预期16年净利润同比的情况,筛选出的各行业均保持10%以上的增速。精选出了一些业绩稳定增长的绩优行业,如牧业(养殖)、景区和旅行社、食品饮料、化学制药。筛选出的行业基本是消费类行业,随着人均收入提高、消费升级,行业业绩有望持续向好。各个行业分开来看,牧业的净利润同比从14年下半年开始好转并持续为正增长,从16年开始伴随着猪价等农产品价格提高,业绩增速大幅提高,二季度同比高达242%,目前PE仅25.5倍。景区和旅行社行业自13年底开始增速持续为正,随着消费升级业绩有望保持稳定增长,目前PE为48.3倍。食品行业自14年底以来业绩好转,随着物价上涨以及消费升级,食品行业有望继续保持稳定增长,如今PE为35.6倍。白酒行业净利润增速从14年初开始跌幅收窄,14年底开始增速由负转正,业绩开始逐渐向好,随着物价上涨尤其是一线白酒提价,白酒行业有望继续维持稳定增长,如今PE为23倍。化学制药行业从13年底以来业绩增速持续向好,16年2季度净利润同比为23.3%,目前PE为45.1.