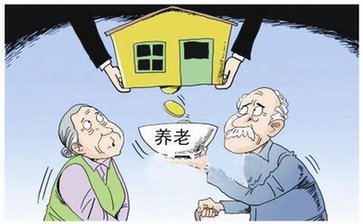

“以房养老”这个说法,很多人都听说过,并且听了很多年。

可事实上,这以前只是纸上谈兵,压根没有搬到现实中。6月23日,保监会发布文件,正式宣布从今年7月1日开始,北京、上海、广州、武汉四个城市开展住房反向抵押养老保险试点,将标志着“以房养老”真正落地。

中国式的“以房养老”究竟是什么样?

什么是保险版“以房养老”?

反向抵押养老保险,简单地说,是指老年人把房产抵押给保险公司,抵押期间,按约定条件获取养老金,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权。身故后,保险公司获得抵押房屋的处置权。

参保条件是投保人群必须满60周岁,并且拥有房屋完全独立产权。投保人犹豫期不少于30天。目前开展试点的城市有北京、上海、广州、武汉四个城市,试点时间为2014年7月1日至2016年6月30日。

京广沪等四地为何首批试点?

老年人住房反向抵押养老保险业务在我国尚属新生事物,其业务流程复杂,期限较长,涉及领域广。保险公司开展此项业务,将面临较为突出的利率风险、房价波动风险、长寿风险、现金流风险等业务风险。因此,保监会设立了两年的试点期,并决定在个别城市开展试点工作。

其中北京、上海、广州作为一线城市,经济较为发达,保险市场相对较为成熟,老龄人口数量较多,房地产市场容量较大;武汉和北京均已有保险公司投资兴建养老社区,可在老年人住房反向抵押养老保险和养老社区的结合上开展一些尝试和探索。