中信证券:欧元区通胀难见明显改善 欧央行9月降息概率较大

07/26

10:11

欧元区经济走弱,前景堪忧

欧元区内忧外患,前景堪忧

2018年以来欧洲政局不稳,欧元区经济内忧外患。“黄马甲”运动给法国经济带来重创,民众对收入的不满也日益显现;意大利历届政府为讨好选民,盲目扩大政府预算为选民增加福利,超过了可持续的财政政策的承受能力,如今深陷债务危机,面临欧盟罚款。外部环境来看,全球各国经济增速放缓,同步性却在增强,全球贸易及制造业低迷状态成为欧元区经济下行的主要外部因素。

英国硬脱欧风险上升,欧元区经济面临冲击。欧元区与英国存在千丝万缕的联系,如果英国硬脱欧,将给欧元区经济带来重创。英国脱欧进程一波三折,各党派之间、英国与欧盟之间意见并不统一。在距离脱欧最后期限不足100天,英国新任首相约翰逊上任组阁,他表示要在10月31日之前带领英国脱欧,“没有如果,没有但是”。新首相的上任无疑增加了英国硬脱欧的风险,为欧洲经济的未来蒙上了一层阴影。

欧元区经济承压,制造业明显下行

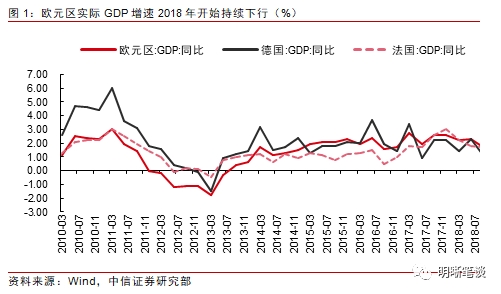

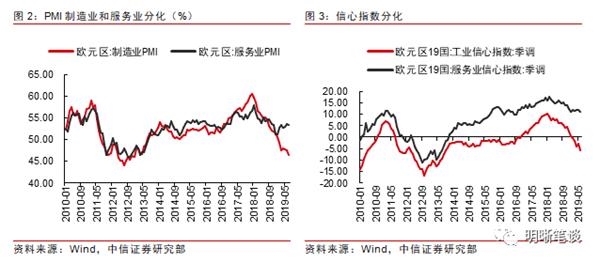

GDP走弱趋势明显,制造业、非制造业景气分化。从欧元区整体以及主要国家经济运行情况来看,2018年以来经济出现明显的走弱,GDP进入下行区间,从2017年四季度的高点回落:欧元区实际GDP同比增速从2.7%回落至2019年一季度的1%,德国从2.2%回落至0.6%,法国从3%回落至0.8%。从结构上来看,制造业快速走弱拖累欧元区经济,而服务业景气虽然有所下滑,但是相比之下回落不多,市场对于制造业和非制造业的信心也出现分化。从历史上看,制造业作为经济的拐点意义十分明显,往往先于非制造业走弱,非制造业随后也会跟随制造业出现趋势性下行。

制造业订单减少,产能利用率回落,工业生产下滑。欧元区制造业生产指数当前仍保持相对稳定,但作为欧洲经济“火车头”的德国,制造业订单和生产均出现快速的下滑,其走弱幅度大于欧元区其他国家的平均水平。产能利用率方面,欧元区总体制造业产能利用率小幅走弱,由去年9月84%的高点下降1.4个百分点到今年6月82.6%。德国方面则不那么乐观,制造业产能利用率从去年9月88%的高点回落2.6个百分点至85.4%。尽管如此,德国财长肖尔茨对德国经济仍然保持信心,认为当前并未处在危机当中,不会讨论减税,政府在公共投资方面并不缺乏资金;德国的银行在减少风险上已经取得了进展,明年经济增速将会有所改善。

70,80后心中的"网红店"

70,80后心中的"网红店"